保险产品

- 发布日期:2024-12-12 13:15 点击次数:131

2024年12月9日,上清所发布公告,华电融资租出有限公司(简称“华电融资租出”)已得手完成2024年度第四期中期单子的刊行。本次单子于2024年12月5日细腻刊行,限制高达50亿元东谈主民币,期限3年,票面利率为2.15%。

本次刊行受到阛阓的高度关爱,共有18家机构合规参与申购,总申购金额高达206亿元,远超刊行限制。最终,刊行灵验申购金额锁定为50亿元,申购倍数达4.12倍。

图华电融资租出第四期中期单子刊行身分。

值得详实的是,本次召募资金用途已明确,将沿途用于偿还公司现存存量有息欠债。这一策略天然有助于优化债务结构,但也可能表露公司面对较高的短期偿债压力。平凡的债务再融资可能在昔日加多资金盘活风险,尤其是在阛阓利率或融资条款不利时。此外,本次刊行的阛阓发扬也反应了公司对成本阛阓的依赖进程较高。

关联往复、辘集度超标,过渡期将满恐遭监管处治

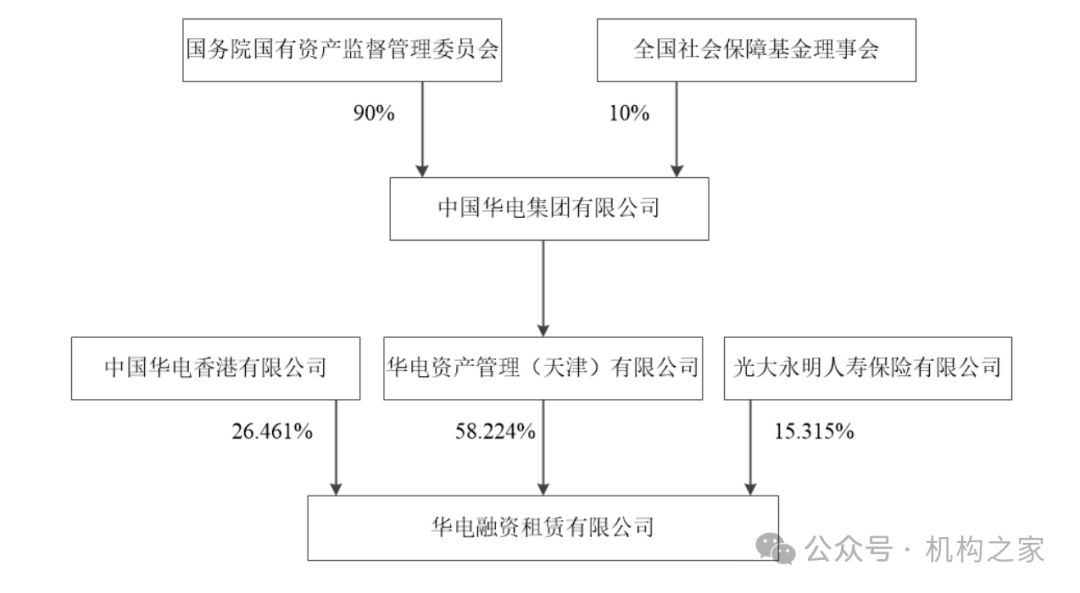

华电融资租出配置于2013年9月,由华电产融控股、华电香港及光大永明东谈主寿共同出资配置,运行注册成本为10亿元东谈主民币,三方捏股比例分袂为50%、25%和25%。经过多轮增资及成本公积转增,公司实收获本规矩2023年底增至52.21亿元,成为第三家注册成本进步50亿元的央企租出公司。股权结构退换为华电产融控股捏股58.224%、华电香港捏股26.46%、光大永明东谈主寿捏股15.32%。自此,鼓吹捏股比例保捏郑重,未再发生变化。

值得一提的是,华电融资租出的控股鼓吹华电产融控股和华电香港均为华电集团旗下100%控股子公司。这意味着,华电集团通过曲折捏股表情,内容捏有华电融资租出84.68%的股权,建设了其行为公司最终内容限度东谈主的地位。

图华电融资租出股权架构图。

数据开首:和谐资信评估呈报。

华电集团是2002年底国度电力体制改革组建的世界性五家国有独资发电企业集团之一,属于国务院国资委监管的特大型中央企业。华电集团财富限制淳朴,概括实力高大,产业链布局相对完善,在世界电力阛阓具有蹙迫地位。

2020年以来,华电集团财富欠债保捏快速增长,盈利才略陆续擢升。到2024年前三季度总营收为2390.36亿,净利润269.4亿,同比增长30.79%。

行为华电集团旗下的中枢子公司之一,华电融资租出的主商业务聚焦于融资租出规模。公司恒久秉捏“奇迹集团、产融讨好”的发展定位,专注于支撑华电集团主业发展。在业务资源、成本金补充以及风险限度等方面,依托鼓吹的纵脱支撑,形成了高大的竞争上风。

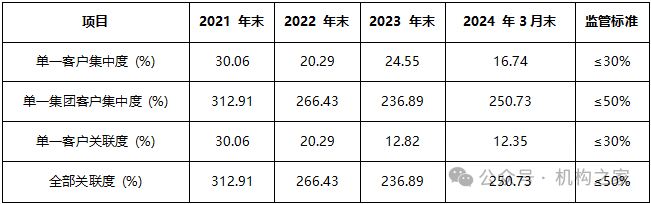

依托华电集团在电力行业的龙头地位,华电融资租出的业务主要投向电力和动力等规模。可是,由于业务辘集于电力行业,客户辘集度和客户关联度较高,远超监管活动。

具体来看,从2021年末到2024年3月末,华电融资租出的单一客户辘集度呈现逐年下落的趋势,从30.06%降至16.74%,一经低于监管活动30%的要求。单一集团客户辘集度则从312.91%降至250.73%,尽管有所下落,但依然进步了监管活动50%。单一客户关联度和沿途关联度的下落趋势也较为昭彰,分袂从30.06%降至12.35%和从312.91%降至250.73%。其中,单一客户关联度已低于监管活动的30%,而沿途关联度依旧高于监管活动,仍进步50%。

图华电融资租出客户辘集度、关联度情况。

数据开首:和谐资信评估呈报。

天然公司在2024年3月末的单一客户辘集度和单一客户关联度一经稳当监管活动,但单一集团客户和沿途关联度的回升,流露出公司在多元化拓展方面的赶走有限,仍然较为依赖集团和关联客户。这种场所可能加多公司昔日在策略和行业环境变化下的业务省略情味和合规压力。

尽管天津市对融资租出公司的监管过渡期延长至2024年末,缓解了短期的合规压力,但过渡期末端后,若公司未能灵验裁减对集团客户和关联往复的依赖,仍将面对策略转型的压力。监管策略全面践诺后,公司将需速即退换业务结构,扩大外部阛阓的开辟力度,以幸免潜在的合规风险和行政处治。因此,昔日怎样支吾策略变化和加速业务结构的退换,将成为华电融资租出头临的蹙迫挑战。

延迟背后的财富质地与欠债错配风险

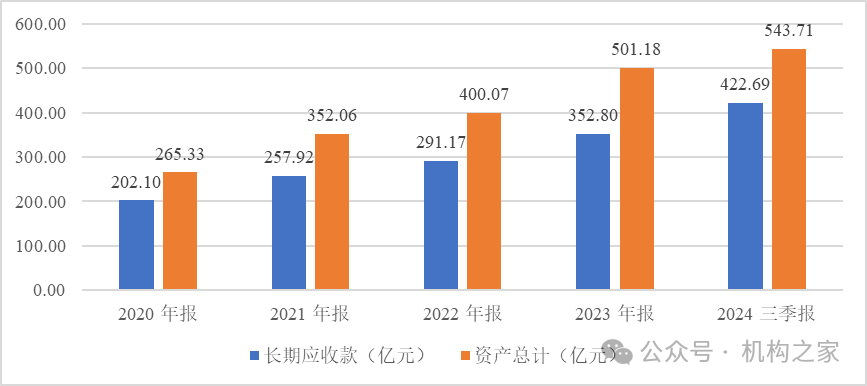

华电融资租出头临显贵的财富辘集性和流动性风险。尽管公司财富总和捏续增长,耐久应收款的比例陆续上涨,但这一结构也带来了流动性不及的隐患。尤其在依赖电力行业客户的配景下,回收周期可能被拉长,财富回收的省略情味加大,进而给公司资金链带来压力。极端是在行业策略退换或客户偿付才略下落的情况下,财富质地风险可能进一步加重。

具体而言,规矩2024年三季度,耐久应收款已达到422.69亿元,占总财富的77.74%,创下近五年来的新高。比拟2020年202.10亿元,耐久应收款限制增长了进步一倍,年均增速显贵。同期,耐久应收款的同比增长率波动较大,从2020年的10.08%擢升至2024年三季度的38.46%。

在财富总和方面,从2020年的265.33亿元增至2024年三季度的543.71亿元,年均增速进步20%,每年竣事一个百亿门槛的冲破,这一增长主要由耐久应收款推动。

图华电融资租出2020年至2024年9月财富总和和耐久应收款。

数据开首:华电融资租出财报。

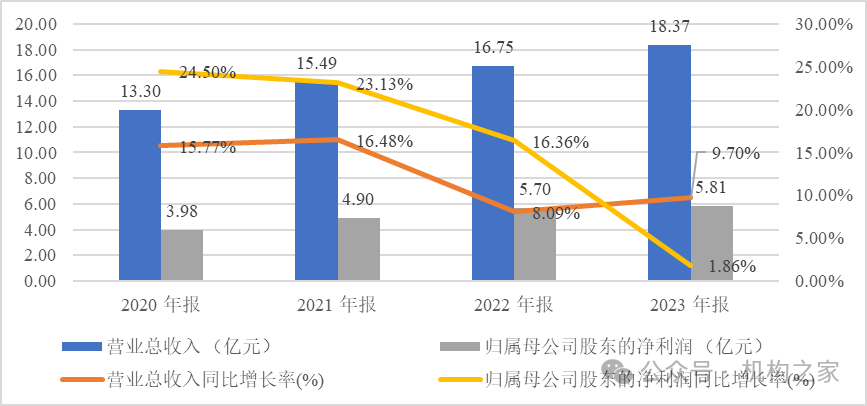

华电融资租出的收入捏续增长,但增速放缓,盈利才略面对压力。尽管商业总收入逐年增长,但增长率冉冉下落,标明公司在延迟进程中碰到瓶颈,客户结构单一和过度依赖特定行业规矩了收入的多元化。与此同期,包摄于母公司鼓吹的净利润增速也低于收入增速,反应出公司在扩大收入的同期,盈利才略未能同步擢升,业务成本压力逐步加大,导致增长质地下滑。

具体来看,商业总收入从2020年的13.30亿元增至2023年的18.37亿元,增长率由15.77%降至9.70%。2024年三季度增速回升至17.43%,但全年高增长仍然存在省略情味。

包摄于母公司鼓吹的净利润增速从2020年的24.50%降至2023年的1.86%,2024年三季度为3.73%。

图华电融资租出2020年至2023年商业收入和净利润。

数据开首:华电融资租出财报。

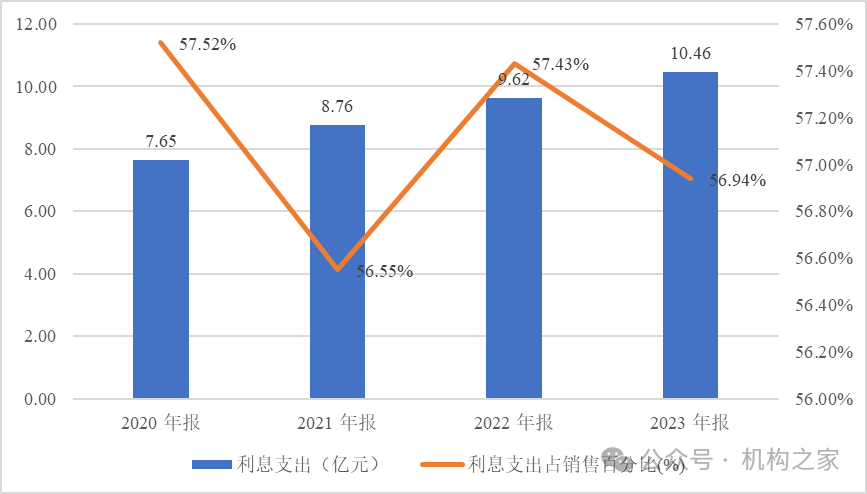

公司大部分收入用于支付融资成本,径直压缩了盈利空间,导致净利润增速显贵低于收入增速。利息开销的高占比是这一忻悦的中枢原因之一。2020年至2023年,利息开销从7.65亿元增至10.46亿元,年均增前途步10%。利息开销占销售收入的比例恒久保捏在56%-58%之间,2024年三季度达57.68%。

图华电融资租出2020年至2023年利息开销。

数据开首:华电融资租出财报。

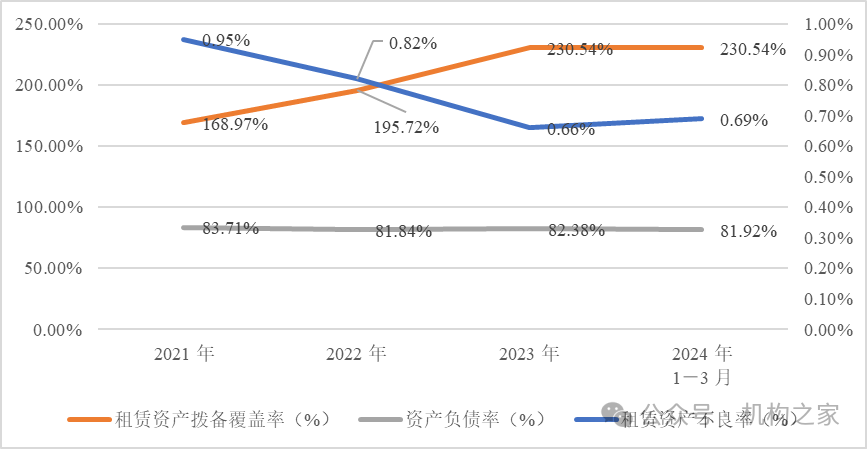

自2021年以来,公司不良财富限制发扬郑重,不良率从0.95%下落至0.66%,2024年一季度微升至0.69%,主要由于财富限制增长稀释了不良财富比例。

在拨备掩盖率方面,公司从2021年的168.97%冉冉擢升至2023年的230.54%,并在2024年一季度保捏这一较高水平。这一擢升流露了公司对潜在财富质地风险的预期和准备,但同期也对盈利才略形成挤压,规矩了利润的增漫空间。

图华电融资租出2021年至2024年3月拨备掩盖率、不良融资租出财富率、财富欠债率。

数据开首:华电融资租出财报。

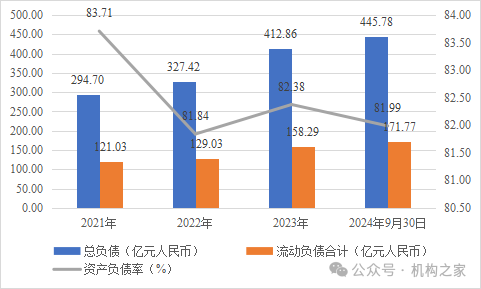

华电融资租出的欠债总和自2021年以来捏续增长,从2021年的294.70亿元增至2023年的412.86亿元,年均复合增长率达到18.36%。这一增长与公司业务延迟所需资金密切关系。规矩2024年9月末,欠债总和已达到445.78亿元。同期流动欠债亦是逐年增长,到2024年9月30日,流动欠债为171.77亿元,占总欠债的比重为38.53%,华电融资租出头临一定的短期债务辘集兑付风险。

图华电融资租出2021年至2024年9月30日总欠债和流动欠债所有这个词。

数据开首:华电融资租出财报。

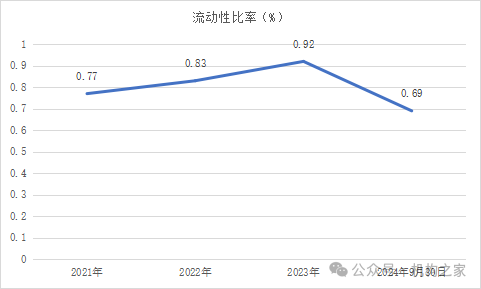

华电融资租出2021年至2024年9月30日的流动比率分袂为0.77、0.83、0.92和0.69。流动性比率耐久低于1,当期偿债才略较弱。

图华电融资租出2021年至2024年9月30日流动性比率。

数据开首:华电融资租出财报。

另外,就期限匹配来说,现在华电融资租出的融资期限以3-5年为主,租出技俩期限一般为5-12年,华电融资租出的融入资金和融出资金存在一定进程的资金期限结构错配,要是华电融资租出昔日不可实时融资大概融资租出业务不可实时回款,将面对一定进程的流动性风险。

- 香港股市量度全年融资额重返群众第四2024-12-26

- #针对小微企业新披发贷款超万亿元#!【维持小微企业融资互助使命机制落2024-12-12

- 中国工商银行上海市分行发布“因循小微企业融资合营职责机制步履决策”2024-12-01

- 金融监管总局最新发声,加速城市房地产融资互助机制扩围增效2024-11-30

- “9·24”行情满两月!A股总市值增多17万亿 融资余额创近9年新高2024-11-24

- 北向资金成交量、融资余额更动高,A股能否冲突?2024-10-29