保险产品

- 发布日期:2024-12-19 09:08 点击次数:119

2023年以来,现制茶饮赛谈空前火热,“万店畛域”、“冲刺IPO”成为品牌商们的理论禅。

“万店畛域”的标语迄今惟有蜜雪冰城完成,而“冲刺IPO”则在沪上大姨、新时沏、甜啦啦、蜜雪冰城、古茗等多家现制茶饮势力的日程表中。

奈雪的茶于2021年源泉登陆港交所,成为赛谈“第一股”,茶百谈在本年4月份也成为“榜眼”,而古茗在本年年头递表港交所后千里寂到年底……

2024年12月9日,古茗境外刊行上市备案通过证监会批准,获取境外上市前置许可后,公司连忙于14日更新了招股评释书,向港交所现制茶饮“探花”之位发起冲刺。

再行版的招股书中发现:这古茗才刚刚投入春天,背后的加盟群体却已入冬。

01

加密下千里,行业第二

浙江省温岭县大溪镇,是个典型的下千里阛阓,2010年,王云何在此开设了首家古茗。

十余年技艺往时了,按照2023年门店销售额和门店数目口径商酌,古茗以192亿元的GMV和9001家门店位居国内世界现制茶饮店品牌No.1,在国内全价钱带现制茶饮店品牌中仅次于被誉为“开店狂魔”的蜜雪冰城。

单价≥20元的为高价现制茶饮,如喜茶、奈雪的茶;单价介于10元至20元的为世界现制茶饮,如沪上大姨、茶百谈、古茗;单价低于10元的为平价现制茶饮,以蜜雪冰城为代表。

正所谓,一方水土养一方东谈主,下千里阛阓的基因深深烙在了古茗的发展史上。

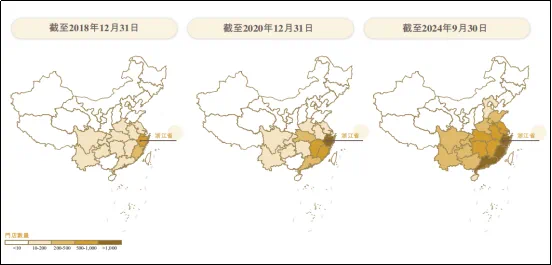

古茗招揽地域加密的布店计策彭胀其门店,通过加盟的神情踏进行业第二。

所谓的地域加密,便是品牌商们在其才气圈(主若是供应链行状)放射半径内铺设门店以酿成畛域效益——对古茗来说,在单一省份的门店数目特出500家,则默示其在该省份具备了突显畛域效应的基础,称之为“关节畛域”。

复制粘贴是跨域野心中的常见递次论。

古茗在其大本营(浙江)源泉达到关节畛域的同期,积蓄了丰富的下千里阛阓彭胀训戒,运行向外进行彭胀。

现在,古茗在国内成立了22个仓库和约360辆物流车,向约87%的门店提供两日一配的冷链配送行状,为国内现制茶饮店品牌中最大的冷链仓储及物流基础要领的领有者,其公司仓到店的平均物流本钱低于GMV总数的1%(行业为约2%)。

才气圈的蔓延,扶助了古茗在国内17个省份开设门店,其中浙江、福建、江西、广东、湖北、江苏、湖南和安徽共八个省份达到关节畛域,孝顺公司2023年月87%的GMV。

02

门店猛增,事迹决骤

比拟直营店,加盟步地能够让品牌商连忙实现低本钱的畛域彭胀,缩颓势罚半径的同期,让自己的元气心灵能够专注于供应链处罚、品牌形象塑造以及居品研发上,少数不凡的品牌商仅依靠品牌授权费便可实现“躺赚”。

在往时几年,浪掷升级愈演愈烈,重复偏好更正下现制茶饮赛谈迎来空前的顺耳;国内现制茶饮阛阓GMV从2018年的1085亿元增长至2023年的2585亿元,年复合增速高达19%。

下千里阛阓开店本钱相对低,且古茗的单店野心利润率较行业跳动不少(2023年为20.2%,行业平均为10%到15%),诱惑了加盟商涌入。

2021年至2024年上半年,古茗门店从5496家猛增至9778家,距离万店畛域仅一步之遥。

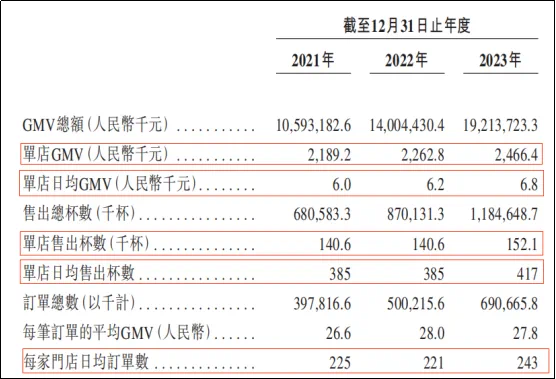

门店数目的增长带动了全体营业额,2021年至2023年,门店数目增多58.08%,同期GMV则从105.93亿元飙升至81.38亿元;

“价量皆升”之下古茗的事迹当然水涨创高,同期:

·营收从43.84亿元增长至76.76亿元;

·毛利润从13.14亿元增长至24.03亿元;

·非IFRS口径下净利润从7.7亿元增长至14.59亿元;

实现了“营收增速

不仅古茗申明鹊起,加盟商们也享受着增长红利,单店GMV、单店日均GMV、单店销售杯数、单店日均销售杯数、门店日均订单数皆全体呈现飞腾趋势。

在此盛极一时、皆大欢笑的趋势下,古茗朝着“万店”和“IPO”双指标冲刺。

但就在2024年1月份递表港交所之后,基本面的底层运行变脸了……

03

加盟商入冬,新店不香了

从数据上看,2024年前三季度,古茗总GMV同比增长20.41%至166.07亿元,门店也增多了777家。

关于古茗而言,加盟步地下门店增多之下单月单家多500元固定收入,GMV增多则莳植了其对物料等采购提成(15%~20%)总数,因此自己事迹照旧进取的:

2024年前三季度,古茗的营业收入、毛利润和非IFRS口径下净利润区别为64.41亿元、19.64亿元和11.49亿元,区别同比增长15.62%、13.79%和10.06%,与之前的高质地增长彻底反过来了。

好赖,古茗的事迹照旧增长的;关联词出羊毛的加盟商们就不太乐不雅了,尤其是那些“后浪们”。

现制茶饮赛谈之前多火热,2024年就有多冰冷;竞争加重和浪掷遇冷的双重打击,让巨大品牌商们按下的“暂停键”;而以区域加密的加盟步地为彭胀计策的古茗,决骤了一年之后(2023年新增门店2332家,同比增长58%)迎来了反噬。

2024年前三季度,不论是日均口径照旧总数口径,凡是跟是单店的收入和销量数据沿路下滑(就连大本营浙江省的同店GMV都下跌了0.8%),万绿丛中少许红的是新门店的平均设备支拨创下了新高;

而新门店的日均GMV为5200元,不仅同比昨年降了11%,占与老门店汇总后的日均GMV也从昨年的85%降至80%。

简单的说,2024年加盟古茗的新门店,平均开支比老门店多,收入还比老门店少。

在前几年飞腾周期中,加盟商1户多店是古茗迅猛彭胀的主要能源,但跟着密度莳植导致的单店的角落收益下跌,老臣们的温雅也冉冉消退了:

2023年前三季度,开设门店特出2年的加盟商中平均野心3.1家门店、75%的加盟商野心两家或以上加盟店;而到2024年,两项数据区别降至2.9家和71%。

更遑急的是,古茗的加盟商也在加快流失,2021年至2024年前三季度,加盟商流失率区别为6.2%、6.7%、8.3和11.7%。

怪不得,古茗在2024年10月12日运走运行二手设备走动平台,供全体加盟商走动古茗茶饮店的设备,被戏称为“餐饮收尸”官方平台;

本意照旧好的,为了让旧加盟商能够在野心失利之后回点血(不至于全当废铁卖),也能让“不屈来战者们”缩短入驻门槛。

04

欲争“探花”,合规还需到位

生意竞争与经济周期影响是外因,关联词古茗自己野心上的“纰缪”不少。

招股评释书坦言:

(1)2021年12月因少缴税金2360万元,被处以1160万元罚金和650万元滞纳金;

(2)2021年至2024年前三季度存在未足额为职工交纳社保和公积金,约930万元;

(3)广西加工场建立在农业用地上未能获取环评(监管明确不会批准);

(4)租出物业中十个开拓名堂未完成齐备效仿备案,其中包括6个门店和4所设有冷库的仓库。

而在联系走动中裸露到,于2023年5月起,古茗运行向浙江茗星包装采购材料,而浙江茗星包装的雇主为实践适度东谈主王云安的舅舅赵建华;2023年6月至12月采购额为1.55亿元,2024年前三季度采购额为1.94亿元,占全体本钱采购比例不高(因为包装材料比拟机器设备、生果材料等原本就属于低值易耗品);真谛真谛的是,2022年企业年报透露浙江茗星交纳社保的职工仅有4东谈主,而从其官网上看,客户应该也惟有古茗一家。

05

写在临了

大致5年前,咱们城区的生意街迷糊惟有三四家土产货的现制茶饮店,如今那条街上拥堵着约摸20家千峰万壑的“品牌店”。

还难忘2018年傍边,古茗独创东谈主王云安默示中国三四线阛阓基数很大,还容得下20个古茗,其时古茗在浙江有1000家门店、福建才刚过500家,满打满算2000家的话自己照旧已毕了4个,在一致性彭胀举止之下还剩几许个?(作家:Adam,来源:IPO金榜,锦缎旗下IPO及财报智库)

- 古茗的招股书里,写满了茶饮这一年的辛酸2024-12-24

- 好意思媒:NB-IoT,运行被烧毁2024-11-25

- 热门题材通常基本面改善,大豪科技股价涨停2024-11-20