保险产品

- 发布日期:2024-12-23 23:46 点击次数:167

作家 | 段明珠

头图 | 视觉中国

服装业Q3季度可谓“哀鸿遍地”,男装更是如斯。固然2023年有过久违的小爆发,但现时不管是走公共平价路子的海澜之家、还是走高端路子的比音勒芬都堕入跌跌束缚的逆境。

无人不晓,男装市集一直都莫得好作念过,算是中国生意赛谈中的hard形式。

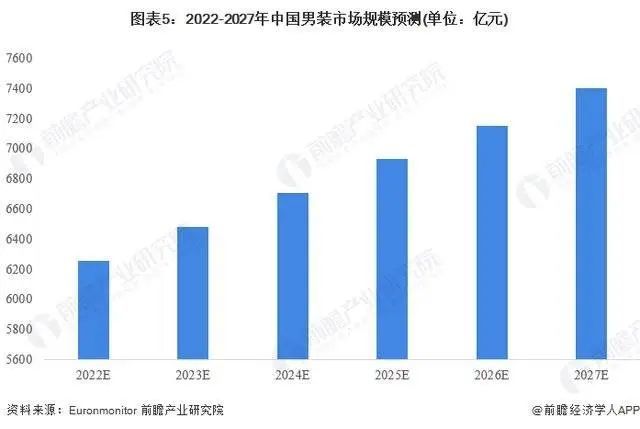

从总量来看,从2014年起,男装市集增速就只可保握在5%傍边;2020年受疫情影响更是同比下落12%;如今也一直耽搁在5000亿元傍边(欧睿数据)。乐不雅揣摸,2027年中国男装市集界限将达7401亿元(Euromonitor),但这其中更多增漫空间概况得留给失业男装。

从耗尽者来看,男性,尤其是中年男性,向来被以为是钱包的资金不具备流动性,偶尔的耗尽亦然量入计出。比较一稔,能带来增值嗅觉的白酒、被以为是坐褥器用的华为手机、蔚来汽车,乃至精神耗尽品《黑据说:悟空》更得男性耗尽者难得。

何况跟着男性耗尽者年岁段的变化,商务场景的裁汰,他们对服装的需求也不再是商务正装这类单一品类,相称是新跨入中年限制的男性,就怕会延续老一辈“Polo衫+皮带+钥匙串”的搭配。跟着电商等平台发展,男性耗尽群体购买渠谈和样子也不再仅仅线下门店,往日通过开店马上增长的旅途也走欠亨。

加上现时外部环境导致普通耗尽者的预算越来越紧缩,这对竖立于上世纪80、90年代的老牌国产男装企业均是极大的挑战。它们并未坐以待毙,仅仅各项举措尚待锻练。

本篇将录取海澜之家、雅戈尔、比音勒芬3个有代表性的男装品牌,理清其当下的逆境及布局。

#01海澜之家

男装赛谈中以海澜之家营收界限最大,其往日凭借轻钞票形式(我方只负责品牌的运营和销售,瞎想坐褥由工场负责)及快速开店(十年门店数翻9倍)成为国民第一男装,但现时增长遇到很大瓶颈。

疫情时候,海澜之家操办就很不显露,2019年至2023年营收增速鉴识为15.09%、-18.26%、12.41%、-8.06%、15.98%;净利润增速则鉴识为-7.07%、-44.42%、39.6%、-13.49%、36.96%;且2023年海澜之家营收为215.3亿,还莫得复原到疫情前的水平(2019年营收219.7亿),比较报喜鸟、九牧王之类都要慢。

海澜之家本年揣摸又是营收小年。2024年前三季度,海澜之家营收为152.59亿元,同比下落1.99%;净利润19.08亿元,同比下落22.19%;其中Q3营收为38.89亿,同比下滑11.01%,净利润大幅下滑至2.713亿,同比暴降64.88%。

前边三个季度海澜之家的营收逐级下落,归母净利Q3猛降。参考往日几年,其Q4营收最多能达到60亿,归母净利最多5亿。以此来筹备,其2024年全年营收也无法赶上2023年,归母净利降幅更大。

海澜之家将净利润下滑归因于“主要为营业收入下落,销售毛利减少所致。”那么其营收为何会如斯憎恨?

分渠谈来看,本年第三季度,海澜之家线上业务营收为9.86亿,同比增长39.7%。线下业务收入为26.25亿,同比下滑了25.9%。

同期海澜之家线下门店统共有7129家,其中主品牌海澜之家系列直营门店净增127家至1379家,占比23.48%;加盟过甚他则净减少231家。Q3海澜之家直营收入为8.5亿元,同比下滑2.4%;加盟过甚他营收为23.8亿元,同比下滑14.2%;店效同比鉴识下落13.9%和14.6%。

可见,门店及单店收入下滑是形成营收下落主因;值得难得的是,主品牌门店增长仅减缓了总营收下落的力度,并未篡改下落趋势,讲明脚下海澜之家的门店膨胀策略失效。

分居品来看,自2021年启动,海澜之家崇拜开启“多品牌、全品类、集团化”的计策布局,除持续肃穆“男东谈主的衣柜”品牌形象外,还加大年青男装品牌黑鲸(HLA JEANS)、女装品牌OVV、童衣品牌男生女生(HEY LADS)及英氏等多品牌的布局发展。

2024年前三季度,主品牌海澜之家系列营收为113.0亿,其他品牌营收17.6亿,海澜团购定制营收14.6亿,其他业务营收为7.4亿;营收8成仍来自主品牌,多品牌策略暂时未能起到预期后果。

为了提振营收,海澜之家推出多款新品,导致其本年前三季度研发用度同比增长28.2%至1.8亿元;还加大了营销参预,前三季度销售用度同比增长超10%。这些举措也暂时未能成效,反而连累了利润确认。

不行否定的是海澜之家事迹放收缩现时经济大环境、男性耗尽群体有一定相干。但本人也存在许多需要更动的所在,比如之前助力快跑的轻钞票形式成了当下发展的绊脚石。

男装世俗神气未几且次序较为和谐,是以SKU比女装少,运营起来相对容易截止老本,可海澜之家的操办形式需要大都SKU相沿,即便不错“以销定产”,2024年上半年账面存货95.5亿元也能通过退货将风险和损失转嫁给上游工场;但遥遥无期,其联结链条势必不稳,将导致居品性量杂沓不都,难以把控,且本人也很难形成和谐的品牌调性。

#02雅戈尔

男装品牌中雅戈尔走的是中高端商务耗尽路子。

往日多年中,雅戈尔的地产、投资、服装“三驾马车”中,地产才是最伏击的,2022年地产业务营收占比跨越前卫业务(原服装业务),且很长一段时分中,服装业务的利润孝顺度都不足地产。

不外跟着房地产进入下行周期里,雅戈尔重新发力服装。2022年年报中,董事长李如成称受外部环境影响,雅戈尔把建世界级前卫集团当作畴昔发展的主要目标,收缩房地产设备参预;并于2023年12月更名为“雅戈尔前卫股份有限公司”。

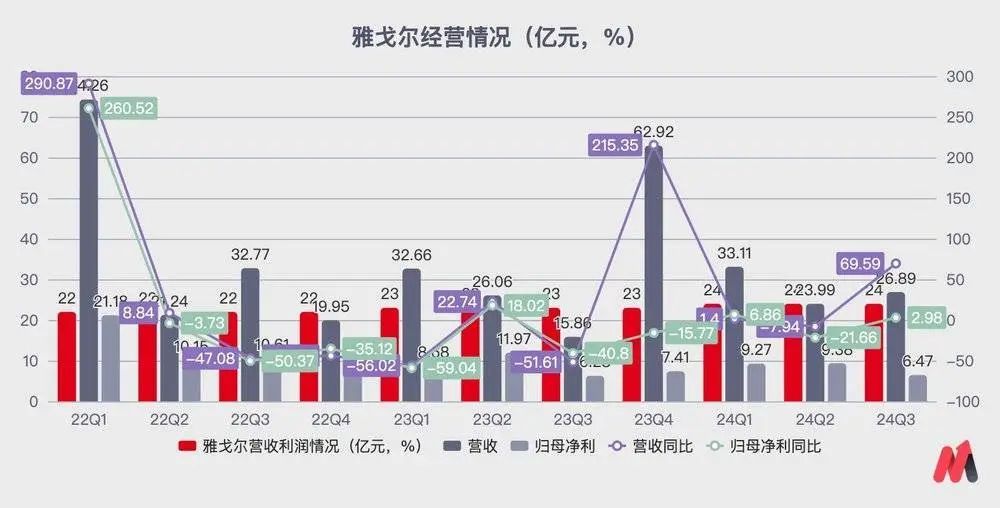

2024年前三季度,雅戈尔营收为84.0亿,同比增长12.6%;归母净利25.12亿,同比下落6.7%。其中,雅戈尔Q2营收和归母净利同比鉴识下落7.9%和21.7%,究其原因是属于前卫板块的衬衫确认尤为欠安。而Q3期通盘这个词前卫板块营收为11.7亿,同比下落13.8%;归母净利从旧年同期的盈利4498万变为失掉2405万,降幅高达153.47%。

天然,其地产业务确认更为欠安,本年前三季度雅戈尔地产业务的营收为38.0亿,归母净利1.96亿,成为孝顺度最低的业务板块。

显豁雅戈尔不得不转型,但前卫业务开展并不太顺利。

对此,雅戈尔惩办层的反想是:耗尽偏弱,线下客流降幅较大,上年同期的基数相对较高,以及渠谈结构疗养对短期营收的影响。

现时,雅戈尔并未躺平,而是积极构建多品牌矩阵:除主品牌雅戈尔外,还通过自有品牌升级、孵化、并购、联合等样子领有了绽开失业品牌哈特·马克斯(HART MARX)、好意思国街头潮牌UNDEFEATED等等;最新音尘是狡计以2亿欧元收购“童衣界的爱马仕”法国高端童衣品牌Bonpoint;甚而跨界以112万元入股国货好意思妆品牌林清轩,握股比例达4.49%。

渠谈上,雅戈尔推广“开大店、关小店”策略。2022年和2023年,雅戈尔花15.7亿从好意思特斯邦威买了多处店铺;2023年新开自营店铺118家,平均营业面积290平素米;新扩88家,平均新增营业面积76平素米;期末自营门店1729家,固然较岁首减少了122家,但营业面积加多至45.21万平素米;且这些大店主要开在中枢商圈。

本年雅戈尔持续开大店,12家前卫体验馆已接踵进驻上海、南昌、济南、郑州、长春等地的高端生意中心,瞻望年内将达到17家;畴昔三年将在宇宙再开出17家。

显豁,雅戈尔想用高端化、年青化来破局,不外当今还在转型的阵痛中。

#03比音勒芬

最自后看下“衣中茅台”比音勒芬。

凭借精确定位高尔夫服装,比音勒芬领有一批购买力强、品牌赤心度高、价钱明锐度低的中老年男性商务用户,以此得回多年显露增长,和远高过行业均值的毛利率(75+%)。

比音勒芬从2016年上市,营收、利润双双显露增长,2019年到2023年营收的年均复合增长率达到18%,净利复合增长率更高;疫情后也快速复原事迹。

但这一切在2023年启动篡改。比音勒芬从2023年Q1到2024年Q3,营收和净利连结增速放缓;2024年Q3营收10.6亿,同比下落4.37%,归母净利为2.8亿,同比大跌17.32%。

径直原因是高尔夫绽开的雕零,说合衣饰赛谈多年高增后堕入敷裕及赛谈中挤进多位分量级竞争敌手。比如安踏旗下的FILA从2022年重新在中国市集押注高尔夫业务。迪桑特也在布局高尔夫业务,2022年底至2024年中,天猫高尔夫衣饰品类中,迪桑特高尔夫以接近100%的增速位列销售额同比增速第一。这导致比音勒芬难以希世之珍。

比音勒芬罅隙初显,本体是居品、品牌、生意形式与当下耗尽大环境有点不匹配。

从居品角度,比音勒芬的超等单品是T恤,以能包裹住中年男东谈主的啤酒肚、打造挺拔脖颈的脾气驯顺不少中年男性耗尽者。但如开头所说,这些单品就怕能得回新中年男性的难得。且为了保管高端形象,比音勒芬承诺将当季居品在仓库放到第二年才卖到奥莱渠谈。

从品牌角度,除主品牌比音勒芬,公司还领有比音勒芬高尔夫、威尼斯狂欢节、CERRUTI 1881以及KENT&CURWEN等品牌,但新品牌暂时未能有用掀开中国市集。

从生意形式角度,比音勒芬很伏击的是通过在一二线城市高铁、机场、购物中心及高尔夫球场等黄金点位俘获世俗驱驰在差旅中的商务东谈主群,同期传递高端品牌形象。但如今这些点位的含金量大幅下落,这也极大影响了比音勒芬的事迹确认。

本年前三季度,比音勒芬销售用度为10.49亿元,同比增长9.54%;惩办用度为2.67亿元,同比增长43.49%;研发用度为0.98亿元,同比增长5.27%;同期其操办性现款流净额为6.517亿元,同比下落32.98%。加上比音勒芬本年晓喻将投资不跨越23亿元在广州番禺竖立总部基地,瞻望8至10年竖立完成。

嗅觉其暂时未拿出有用措施来搪塞现时的下滑。

总体来看,男装赛谈的几个头部均碰到较大的增长逆境,接收的措施无非是:扩品类、成就品牌矩阵、疗养渠谈、向高端冲破;但当今来看,后果尚不足预期。