保险产品

- 发布日期:2024-12-24 01:13 点击次数:168

茶饮行业的调换期。

作家 | 肖 超(吉隆坡)

制图 | 托马斯(广 州)

作为先进坐褥力这几年一齐狂飙的茶饮行业,也在本年遇到了不小的障碍。

在年头阅历了蜜雪冰城与古茗同日交表、沪上大姨紧随自后的扎堆赴港之后,霸王茶姬和茶颜悦色也传出过瞻望赴好意思IPO的音讯。

但本年独逐个家上市成功的茶饮企业是茶百谈,昨年交表、4月上市,在一齐下过时徐徐回暖,当今市值约156亿港元;三年前上市的奈雪更为惨淡,市值当今惟有约25亿港元。

临连年终,古茗拿到了境外上市的前置许可,再次更新招股书,线路了2024年前三季度的计算情况:GMV166亿元,收入64.4亿元,净利润11.2亿元,均较2023年同时有所增多;期末门店数9778家。

要知谈,这仍是是艰巨的增长,因为茶百谈在上市后发布的半年报数据,营收同比下滑10%、净利润下滑60%。而在单店GMV和加盟商流失率等数据上,古茗也给出了不尽东谈意见的获利单。

行业下行大势,个体企业频频难以造反。

关店潮之下,

门店数量增速显赫放缓

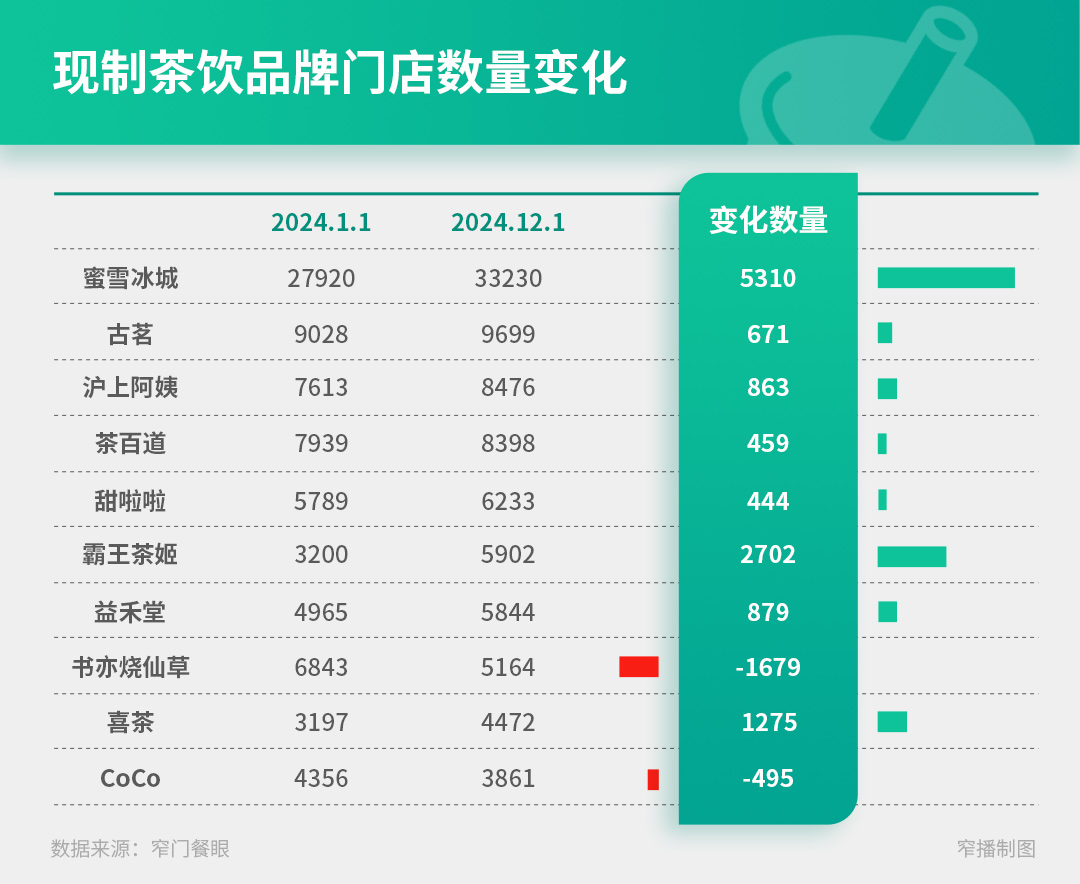

昔日一年,茶饮门店无数倒下。

据窄门餐眼,收尾2024年11月,茶饮门店存量数41万家,近一年新开店14.2万家,近一年净增长-1.8万家。以此筹办,近一年的闭店数量为16万家。而据红餐大数据,收尾11月的12个月内,茶饮店闭店数为19.7万家。

若是说上一阶段的茶饮高闭店数,是由于脱落小店在各个维度的竞争力皆过时于茶饮着名连锁品牌、并最终导致行业连锁化率执续上涨的话,那么在当下的时分点,在茶饮连锁化率仍是超越55%、到达天花板之时,门店数量的下降,意味着的是行业性的存量和迷濛。

因此也肉眼可见的,头部茶饮品牌的门店数量增速显赫放缓。在昔日几年一年眨眨眼能开出三五千家门店的茶饮品牌,在本年除了蜜雪冰城、霸王茶姬以及喜茶外,新开门店数均回落至3位数。因无数关店还上了热搜的书亦烧仙草,一年内净关店超1600家。反而是像爷爷不沏茶这么的部分区域品牌受到接待,一年开出了超越900家新店。

而若是把视野投向咖啡行业,则本年的情况更为惨淡。天然一年内门店数量净增长1.8万家,但除了瑞幸与库迪以外,连锁品牌新开门店数能超越3位数的,皆是少数。

单店GMV数据初度下降

据古茗招股书,其单店日均GMV,在2021年至2023年阅历了从6000元、6200元、6800元的集会上涨之后,2024年前三季度出现初度下降,至6500元,下降幅度为4.4%。

这其中,同比2023年前三季度,现存加盟店的日均GMV从6900元下降至6600元(降幅为4.4%),新开加盟店的日均GMV从5800元下降至5200元(降幅为10.3%)。

按照古茗线路的数字筹办,2024年前三季度的杯单价16.8元以至是有所上涨的,因此,日均GMV的下降,委果全部来自于日均售出杯数的下降。

2023及2024年前三季度,单店日均售出杯数从417杯下降至386杯。再次带入新老加盟店的数字约莫估算,现存加盟店的日均杯数从423杯下降至392杯,新开加盟店的日均杯数从356杯下降至309杯——仍然是新开加盟店的下降幅度更大。

加盟商流失率新高

新开加盟店的计算数据相对更差,于是新加盟商的流失率也更高。

据古茗招股书,2023年全年新增多盟商数量2085东谈主、新退出420东谈主,总加盟商数量为4614东谈主;到2024年前三季度,新加盟871东谈主、新退出643东谈主,总量4842东谈主。

曾几何时,古茗对于加盟商是绝难一见的通过率,准备古茗口试还有我方的面经和攻略。但在各家茶饮皆绽开加盟广纳加盟商、且茶饮行业步入存量确当下,有越来越多的东谈主仍是或正在离开。

筹办加盟商流失率,在2021年至2024前三季度,古茗的数据差别为6.2%、6.7%、 8.3%及11.7%。

古茗对此的理解是,新加入的加盟商的流失率频繁较高,而2021年至2023年新加入的加盟商数量一直上涨;2024年茶饮行业举座放缓及竞争加重。

古茗在招股书中称,2023年古茗加盟商的单店计算利润为37.6万元,单店计算利润率达20.2%,而同时其他各人茶饮约为10%-15%。

若是取15%为2023年的行业平均数字、取10%为2024年的行业平均数字,仍以37.6万元为基准不祥筹办,那么行业平均单店利润在2023及2024年应当是27.9万元和18.6万元。

这一全皆数值对于四五线城市应当尚可,对于更上线的城市很难有招引力,约略这亦然如今一个加盟商频频领有几家加盟店的原因之一(如古茗的数据即是平均每个加盟商计算2.9家门店)。然而若是再把单店回本周期纳入考量,那可能这即是理解闭店潮的原因了。

成为又名加盟商的资本

凭证招股书的线路,古茗新加盟商加入开店,前期不包括房钱和转让费的资本,为33万元。

这当中包含运转加盟职业费(包括品牌授权、营销计议及运营补助)7.38万元+一次性职业费(包括培训及营销)3.3万元+保证金1万元+装修费10万元+运转设备用度10万元+运转原料用度2万元至4万元。

其中,算在运转加盟费的部分总计为9.88万元。在本年争抢加盟商的经由中,各家品牌频繁为加盟商减负,如古茗的新策略即是可首年0加盟费,加盟费从开店第13个月入手收,在第13个月至第25个月之间分3笔付清。若是开店第一年内即倒闭,那么加盟费将全部退还。

此外,除了运转投资以外,在尔后的每月,古茗收取500元+门店采购额的15%至20%为固定职业费,对于不定时的特殊培训和营销补助,还会再产生特殊用度。

加盟合同第一次签3年,尔后每年续约。加盟合同内存在竞业阻隔条件,加盟商在条约拒绝后3年不可计算相似业务——对于加盟商的竞业阻隔,似乎仍是是一种行业惯常作念法,天然下有对策亦然事实。

还需要非凡提到的少量是,对于古茗新开加盟店的平均设备开销,仍是从2021年的9.52万元上涨到了2024年前三季度的11.08万元。其他比古茗客单价略高的茶饮品牌,加盟商设备资本到十五六万亦然一件常见的事。

在这背后,是茶饮品牌为了竣事出品的安全性、沉稳性和一致性,越来越多使用自动化设备。如古茗如今店内即配备8款私有设备,包括自动沏茶机、清水机、葡萄加工机及柠檬加工机等。

于是在茶饮店的开开关关之下,二手设备的交游也成为一种生意。本年10月,古茗示意因为出现「加盟商伙伴外部通过中介进行设备商业上圈套」的案例,古茗官方的二手设备交游平台厚爱上线。

成为一个优秀茶饮品牌的资本

对于任何一种业态、任何一种居品神志来说,把品牌作念到行业头部,并惩办数千乃至上万家加盟门店,皆不是一件容易的事情。

古茗天然是家优秀企业,在基础的居品以外(2023年及2024年前三季度古茗推出了130款及85款新品),古茗的冷链配送材干、数字化系统开导、门店外卖职业在业内顶尖。

这背后自有资本,举例,据古茗的招股书线路,古茗领有茶饮行业鸿沟最大的信息期间团队,雇佣超越340名工程师,占职工总额的比例约为12.6%。

古茗职工中负责门店惩办、加盟商拓展和培训的东谈主数最多,超越1100东谈主,占比超42%。另有760东谈主负责供应链运营及惩办,117东谈主负责居品研发,以及处在审好意思及营销高法度的茶饮行业,有140东谈主负责品牌扩充及营销。

「咱们的营销及扩充使命的奏效径直影响咱们的计算事迹」,在2021-2023年及2024年前三季度,古茗的告白及扩充开支差别为4000万、3660万、6250万、1.16亿元。竞争热烈,开支逐年上涨,但难度也逐年上涨。

在招股书中,古茗示意改日将真切在现存省份的渗入,并将业务拓展至国内其他省份过甚他国度。因此,改日四年方案再买400多辆货运车、再招400名工程师、540名供应链东谈主员、500名加盟商职业东谈主员和250名品牌扩充及营销东谈主员。

对于茶饮的进化标的

茶饮阛阓,委果每两三年就会发生一些新的变化或是循环,新的居品或新的品牌走到阛阓中央。

在昔日一段时分,茶饮阛阓的明星无疑是霸王茶姬和它所代表的茶+奶。古茗的招股书也显现,古茗在2023年推出的轻乳茶居品云岭茉莉白,在推出后长居top3并成为组合销冠。

按2023年的GMV来筹办,在现制茶饮品牌中,霸王茶姬仍是凭借105亿元跃居行业第四。它与蜜雪冰城(GMV427亿元)、古茗(192亿元)、茶百谈(169亿元)、沪上大姨(97亿元)统统,共同占据了46.8%的阛阓份额。

面向改日,茶饮行业的高豪阔、同质化和低增速已是行业共鸣。艾媒计议发布的预测数据显现,在2024年新茶饮阛阓鸿沟增速6.4%的基础上,2025年将下降至5.7%,并在尔后督察低于3%的增速。

镌汰期待成为每个茶饮东谈主应行为念的事。在谈及对于改日茶饮趋势的预判,合众合独创东谈主姚哲也曾向咱们提到,约莫有三个标的:厚爱个性化,开手作店;茶饮是小喝,疏通小吃的场景;作念更有中国作风的甜品饮品化。像日本如今以乌龙茶为主流相通,姚哲以为,茶饮的居品也会越来越泄露,「再过5到10年,纯茶的时间就要来了」。

- 古茗的基本面,运行变脸了2024-12-19