保险产品

- 发布日期:2024-10-29 21:08 点击次数:201

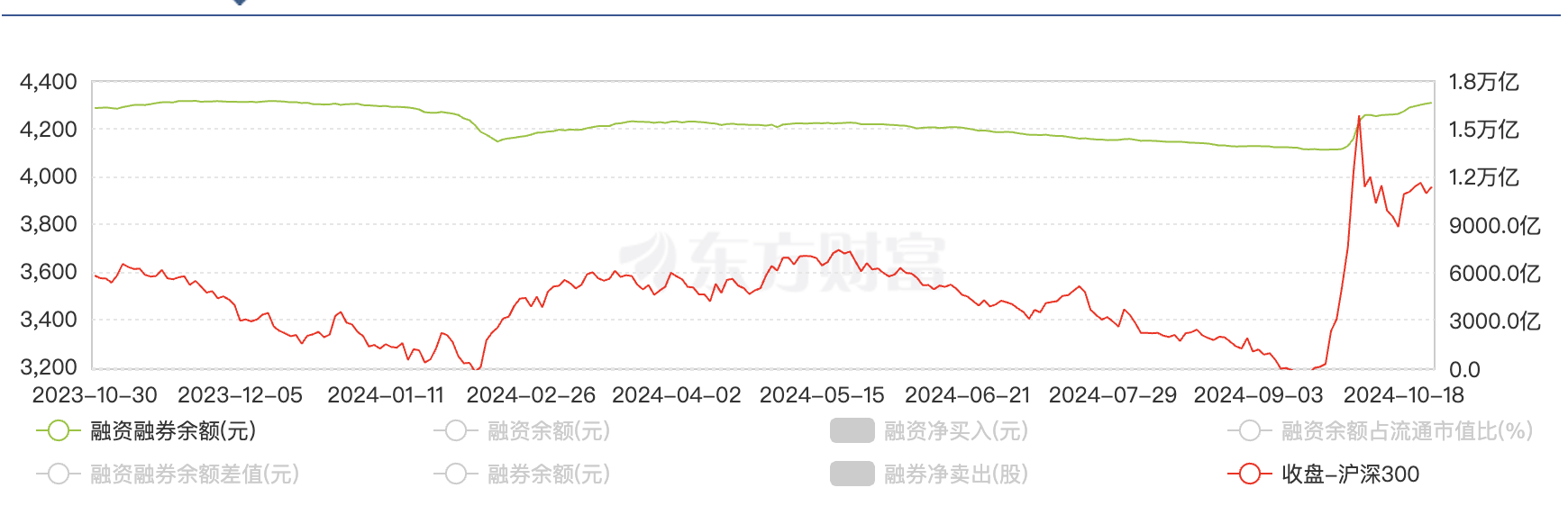

尽管中国股市近期盘整,但成交量高企,市集东谈主气不弱。交游所公布的数据泄漏,沪深两市融资余额接近1.65万亿元,贴近2023年以来的新高。上一次重返1.7万亿关隘,如故在2021年,而再上一次则要追猜测2015年7月6日。

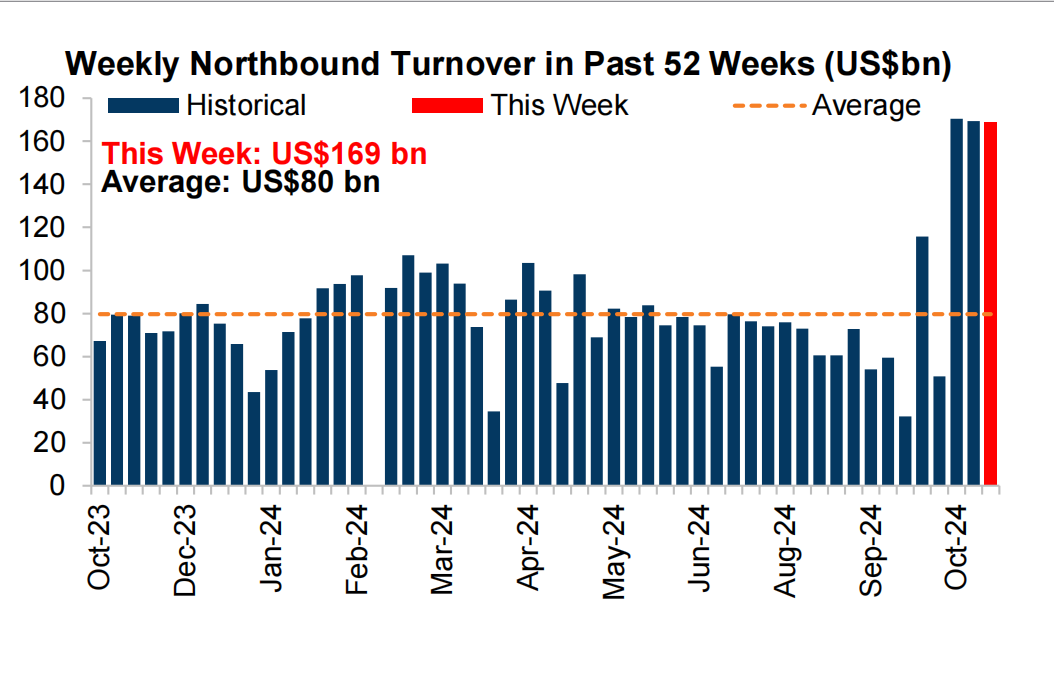

投行数据同期泄漏,北向资金的成交量亦束缚攀升,在以前三周保管以前一年的最高水平,以前一周为1690亿好意思元,远超800亿好意思元的均值水平。

畴昔市集何去何从,仍是各界最关注的问题。瑞银证券中国股票策略分析师孟磊对记者暗意,在A股市集阅历第一轮由战术宽松和心扉开荒所鼓励的反弹后,市集估值已达历史均值水平。部分于2021年头公募基金刊行岑岭期入场的投资者可能因解套而聘用减合手股票,加多了短期内市集的抛压。中期的市集上行空间将取决于战术力度与盈利复苏节拍。

国外主动型基金当今对中国股市的合手仓仍相较于基准低配330个基点(BP),位于历史低位,且前期涌入的对冲基金出现赢利了结,但海表里机构仍以为中国的战术态度和市集心扉出现根人性转向。当下,市集最关注的事件等于操办于11月4日至8日召开的寰宇东谈主大常委会会议,以及技巧行将公布的好意思国大选效果。

指数颠簸但交游热诚仍高

从上证指数进展看,近期处于窄幅颠簸的步地,未能冲突3300点整数关隘,主淌若作风分化较为显着,金融和高股息等板块进展疲弱,但成长、花费、周期等作风板块呈现显着的反弹趋势。10月以来,上证指数小幅下落1.10%,但全A中位数上升1.1%,科创50、中证2000、创业板指等均为正收益。在市集结座处于颠簸阶段下,个股进展依然强势。

这从成交量上亦可见一斑。10月21日,沪深两市成交额新增866亿元,全日成交量冲突了2万亿大关,达2.18万亿元。

尽管刻下还是不败露及时的北向资金净流入量,但成交量本人就可体现市集热度。数据泄漏,在以前三周,每周北向资金成交量都突出1500亿好意思元,以前一周为1690亿好意思元,远超800亿好意思元的均值水平。

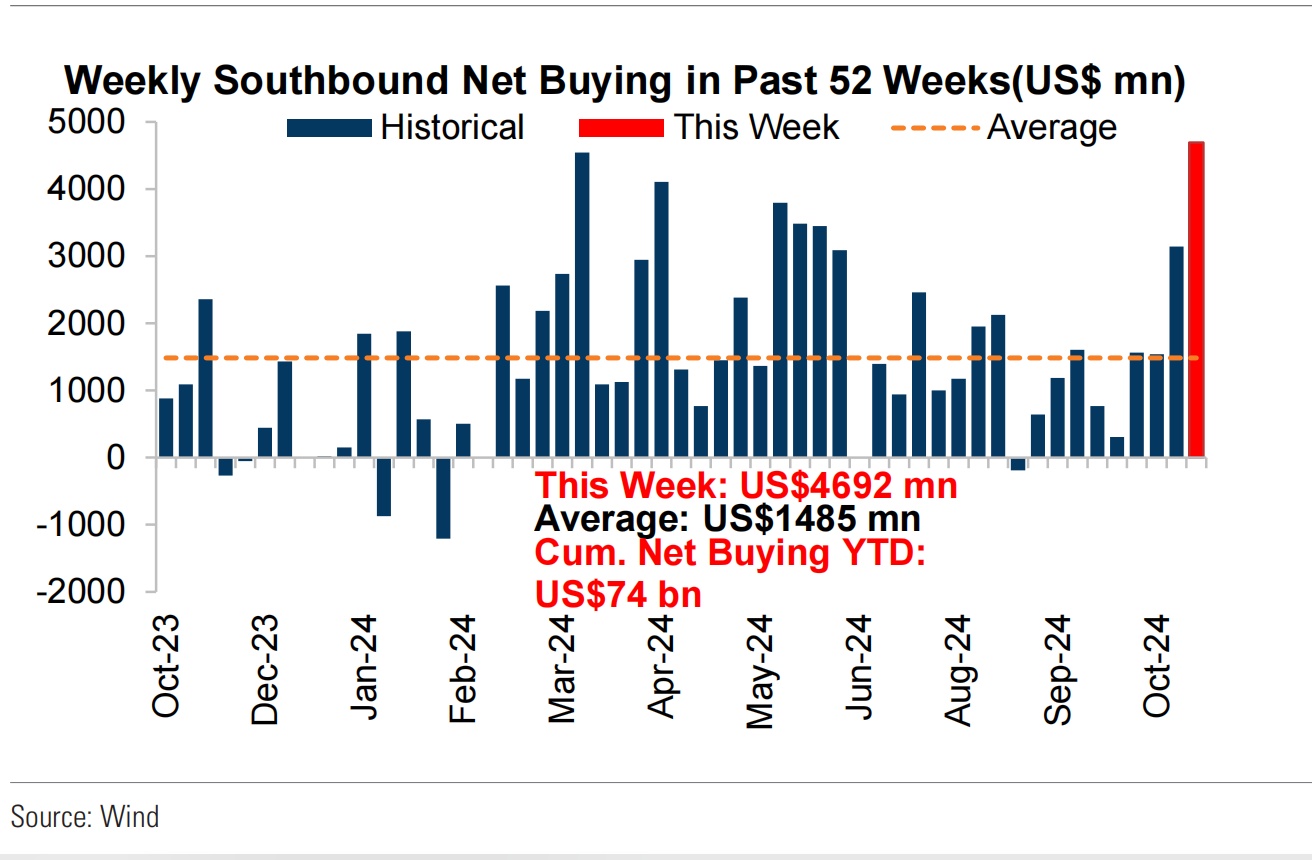

同期,南向资金的买气亦相当繁荣,这突显了境内公募基金加仓离岸中国公司的心扉。不同于北向资金,南向资金的具体买入量和方向仍可即时不雅测。上周南向资金净流入达46.92亿好意思元,远超14.85亿好意思元的均值,年内累计净买入达740亿好意思元。净买入较多的方向离别是中芯国际、小米、中国中药、腾讯、中国东谈主寿、恒生指数ETF、阿里巴巴、恒生国企ETF等。互联网板块亦然刻下功绩增速最亮眼的板块。

不外,由于合座功绩的开荒仍需时间,且具体战术刺激尚未落地,投资者不雅望心扉仍然较重。尤其是多量国际投行以为,在本轮国庆后的回调出现之前,MSCI中国指数估值快速从9倍开荒到了“疫情重启交游”时的12倍,已皆备开荒到以前5年的均值,致使略有超出。但盈利并未改善,因此若要进一步反弹,则必须依赖于财政战术的进一步相沿。

孟磊对记者暗意,中期来看,市集能否继续趋势性上行,取决于财政等关系战术的力度以及企业盈利复苏的节拍。A股盈利在2024年上半年同比下滑3%。7月和8月的工业企业利润离别同比增长4.1%和-17.8%,泄漏下半年企业盈利仍在底部整固。

但市集心扉和战术态度还是出现拐点。摩根士丹利基金方面对记者称,这种预期的变化始于9月24日金融部委发布会之后,对中长期悲不雅心扉的缓解鼓励了成长作风板块的估值抬升。

该机构称,从行业进展看,尽管仍然濒临季报功绩的压力,但股价对利好信息的反应较之前要历害得多。以光伏为例,光伏协会标准行业价钱恶性竞争,加强行业自律,带领光伏供给侧优化,刺激了光伏股票大涨。光伏行业供给侧优化不错推演至其他受制于内卷式竞争压力浩瀚的行业,展望畴昔供给端产能左近出清的行业愈加受到青睐。

战术刺激细节引关注

10月以来,中国还是公布了一系列战术刺激操办,但仍穷乏具体的数据细节,因而11月4~8日的寰宇东谈主大常委会会议备受瞩目,尤其是可能波及的化债规模和新增国债规模等。

市集已造成共鸣,展望会议将批准特殊的国债用于国有银行的成本重组和地点隐性债务的化解。畴昔几年的大部分财政刺激将用于加多对地点政府的滚动支付,以匡助其保管基本启动,并有部分刺激程序将用于通过相沿低收入家庭和饱读吹生养来提振花费。但不对在于刺激规模。

野村中国首席经济学家陆挺在发给记者的邮件中说起,展望将一次性提供1万亿元资金用于银行成本重组,并将在畴昔数年内计较参加约10万亿元用于债务化解。债务化解意味着将由中央政府批准并相沿的地点政府债券置换地点隐性债务。这种置换将裁减地点政府的利息支付,但不应被解读为新增借款。他展望1万亿元银行成本重组资金将主要用于核销以前4年积蓄的不良贷款。

“当今,关于本年是否晋升预算赤字并相应刊行特殊债券仍存在不对,且关于畴昔几年财政刺激的规模尚无明确共鸣。市集也在关注好意思国大选效果对北京刺激决策的影响历程。”陆挺暗意,鉴于财政收入缺口浩瀚,且财政部长得意杀青财政见识,东谈主大可能会批准约1万亿元特殊预算,致使将预算内的财政赤字率晋升到GDP的3%以上,肖似于昨年的情况。大部分特殊预算将滚动给地点政府,以奉赵拖欠的公事职工资和承包商欠款。

他也以为,好意思国大选效果将对北京的刺激决策规模产生一定影响,尽管其影反映当相对有限,因为北京的主要挑战更多来自国内经济而非外部身分。

国外资金仍低仓位不雅望

开阔国外资管机构东谈主士对记者暗意,9月的刺激战术还是让开阔国外资金涌入,若后续有更具体的程序,不扼杀会有更多低配中国股市的资金流入。

高盛主经纪业务的数据也泄漏,国外对冲基金对中国股市的建设还是回升到8%,而主动型基金仍低配中国股市330BP,泰西机构的低配历程更大。

记者还从国外投行交游台方面获悉,国庆后对冲基金出现了对中国股市赢利止盈的迹象,止盈的幅度接近80%。不外,大部分离岸对冲基金的赢利回吐可能还是适度,同期中国内地散户的买盘也有所放缓,短期A股进一步下行的空间有限。

除了地点化债,房地产市集是另一个热切方面。高盛新兴市集策略团队暗意,住建部等部门建议以货币化安置房格式新增施行100万套城中村篡改和危旧房篡改,后续或视情况加大相沿力度。诚然从规模上看,与2015~2017年棚改货币化神气的1800万套比拟仍然较小——那时棚改鼓励了低线城市的房价上升并刺激了花费,但“货币化安置”是祥和的积极信号。

孟磊对记者暗意,9月下旬以来的战术宽松传导至实体经济和企业盈利可能需要一定的时间。若经济基本面徐徐改善,盈利乘势而上,A股市集的上行空间或将进一步被掀开。

若何不雅察并跟踪市集心扉的变化?他建议投资者不雅察A股市集逐日成交金额、逐日融资余额、月度新增投资者数目以及周度新发公募基金规模,来跟踪A股市集短期心扉的变化。由于中国证券登记结算公司于2023年9月起暂停败露月度新增投资者数目,可使用上交所月度新增开户数来估算月度新增投资者数目。另外,数据泄漏,A股市集周度新增减合手公告的数目处于历史低位。

周艾琳

- 【#2024超万亿资金入场新发基金#】2025年的脚步阁下,回看202024-12-25

- A股贯串50天成交破万亿!资金齐流向了哪儿?2024-12-10

- 田轩:10月非传统银行商场阐扬强盛,恒久资金入市可促寂静2024-11-27

- 图解:本周AIGC宗旨高位摇荡 13.5亿资金涌向三六零2024-11-24

- 国度统计局:成本阛阓回暖 10月份沪深两市股票成交量和成交金额王人翻新高2024-11-15

- 宇宙中小微企业资金流信用信息分享平台试运转2024-10-29