保险理赔

- 发布日期:2024-11-04 21:04 点击次数:177

兼并家公司,兼并个时期,交出两份判然不同的财报,一份巨亏11亿,一份大赚11亿。

这种情况有可能吗?况且前提条目是财务不作秀。

有!交银东说念主寿本年三季度就交出了这么两份貌似仙葩的财报。

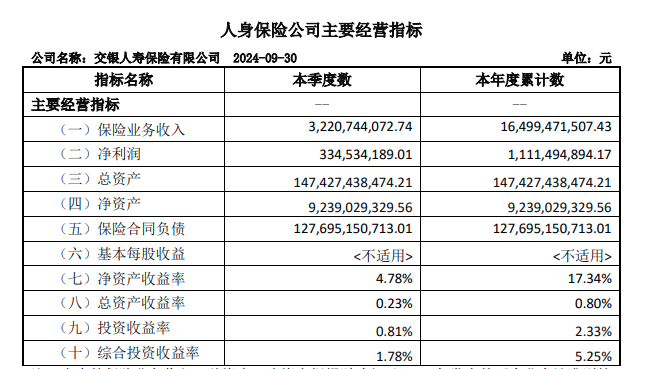

一份是刊登在交银东说念主寿官网上的本年三季度偿付期间禀报。该禀报露馅,公司前三季度保障业务收入164.99亿元,净利润11.11亿元,详尽投资收益率攀升至5.25%,较前年同期的3.91%高涨1.34个百分点。

另一份是刊登在中外洋汇往复中心(寰球银行间同行拆借中心)信息表现栏目里,该文献露馅,2024年公司前三季度保费收入164.99亿元,与偿付期间禀报中的数据富足吻合,但净赔本却高达10.87亿元,与偿付期间禀报中所称的11.11亿元盈利造成了昭着对比。

两份迥异的财报,原因安在?交银东说念主寿划分表现两份迥异的财报,意欲何为?

司帐准则不同

这两份齐正确的财报,之是以会出现后果迥异,是由于司帐准则不同。

平凡说,大赚11亿的财报,遴荐的是新司帐准则;而巨亏11亿的财报,遴荐的是旧司帐准则。

具体来看,合并利润表依据2006年发布的《企业司帐准则第22号—金融器用阐发和计量》、《企业司帐准则第25号—原保障公约》、《企业司帐准则第26号—再保障公约》,以及2009年的《保障公约联系司帐处理规矩》,即“老准则”来编制。

而交银东说念主寿的偿付期间禀报,遴荐了财政部在2017年和2020年改良发布的一系列“新准则”,涵盖了《企业司帐准则第22号—金融器用阐发和计量》、《企业司帐准则第23号—金融钞票转动》、《企业司帐准则第24号—套期司帐》、《企业司帐准则第37号—金融器用列报》以及《企业司帐准则第25号—保障公约》。

在新准则的框架下,更多钞票的计量转向公允价值,这导致往复性金融钞票市值的波动径直体当前损益表中,增多了净利润的波动性。

相较之下,旧准则将可供出售金融钞票的市值变动视为未完了的盈亏,除非振奋特定条目导致减值,不然这些变动不会影响当期利润。

司帐处理的这一瞥变,恰是导致交银东说念主寿两份禀报财务气象迥异的中枢原因。

既炫富又哭穷?

自2023年1月1日起,我国境表里同期上市的保障公司已领先步入新司帐准则的时间。而关于其他死守国内企业司帐准则的保障公司,新准则的推行将从2026年1月1日起收效。同期,监管机构饱读舞非上市保障公司提前完成从旧准则到新准则的过渡。

一些银行系保障公司曾经抢先一步,遴荐了新准则。这种后发制东说念主的举措,关于某些保障公司而言,新准则成为了事迹惊东说念主进步的关节推手。通过新准则的切换,它们在偿付期间报表上的利润数据显得特地亮眼,尤其是在投资规模推崇苍劲的布景下。

在业内东说念主士看来,行动非上市的险企,交银东说念主寿便是通过遴荐新司帐准则编制财报,疑似“炫富”。因为若是字据旧准则,交银东说念主寿2024年前三季度堕入10.9亿元的赔本泥潭;而按照新的司帐准则,交银东说念主寿立即就交出大赚11亿的收获单。

其他保障公司是否也存在这种“双面”财报?

金通社查询了部分保障公司在官网表现的偿付期间禀报和同行拆借中心的财报,发现像交银东说念主寿这种情况并未几见。

举例,中邮东说念主寿表现的2024年三季度偿付期间禀报露馅,本年前三季度,中邮保障完了保障业务收入1286.02亿元,净利润108.12亿元。在同行拆借中心的财报,则富足一样,并莫得出现“双面”的情形。

交银东说念主寿为何不遴荐兼并司帐准则表现财报?外界不知所以。

公开良友露馅,交银东说念主寿现任董事长为王庆艳女士,1966年1月出身,自2022年8月起担任董事长。

王庆艳长期在交通银行责任,1988年7月加入交通银行,领有多年省分银行“一霸手”规画束缚栽培。2017年,王庆艳获批担任交通银行安徽省分行行长,历经3年后,其又调任交通银行太平洋信用卡中心,出任总司理一职,但从资格来看,其并莫得保障从业栽培。

交银东说念主寿总司理高军相似出身于交通银行体系,曾历任交通银行数据中心副总司理、总司理,交通银行浙江省分行副行长,2016年5月加入交银东说念主寿,2021年9月起担任总司理。

在王庆艳和高军的掌舵之下,此前交银东说念主寿曾经出现数据大起大落的情况。

2023年年报数据露馅,交银东说念主寿赔付开销出现翻倍式增长,2022年仅为4.31亿元,到了2023年径直飙升到了20.51亿元,一年时辰激增了近五倍,亦然整个买卖资本端中开销增长最高的一项。

如安在财报中体现慎重,是交银东说念主寿高管团队靠近的通盘待解繁难。