保险新闻

- 发布日期:2024-12-25 15:26 点击次数:134

在出动支付规模,收单和钱包的功能是中枢,但已毕一个既能收单又能转账的钱包远比时间层面复杂,它触及到严格的合规问题。刚哥在这篇著作中,通过本色案例和潜入分析,为咱们揭示了收单业务的发祥、参与者、认识泛化,以及收单与钱包之间的界限。

前言:我要成为XX支付宝

出动支付的中枢在于收单和钱包能。商家只需开设一个账户,就能在多种场景下向用户销售家具和办事,以致拓展到国际市集。同期,钱包功能使得与凹凸游之间的转账和交游变得十分疏漏。这种模式催生了许多稀奇的互联网企业。

然则,一个又能收单又能转账的钱包其实不光是时间已毕问题,更是一个合规问题。

也曾咱们推出一个分账家具后,但市集进件了多数的有钱包需求的商户,王人被我拦住了,而且耐性的接济这是收单家具不是钱包,钱包家具我还需要监管那里报备央求后才气提供。

然后我就被客户diss了“微信、支付宝能作念,你们若何作念不出来?咱们是要作念XX行业的支付宝的,你这样落寞的家具,咱们若何开展业务”。

那问题到底出在那边呢?有必要搞这样复杂吗?此次咱们就来聊聊收单是什么,以及作念一个既能收单又能转账的钱包,会有哪些堵点需要去打破。

01 收单交游开始

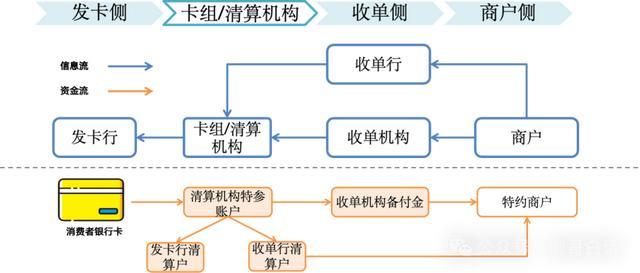

收单的认识来自于银行卡收单业务,咱们线下在商家破钞时通过POS机刷卡后,需要给商家在签购单上签名的方式来证据这笔交游,因此得名收单。

收单的主要特色即是商家需要在支付机构开户,并需要通过支付机构严格的审核才气赢得到支付家具和结尾开拓。而破钞者只需要刷卡就能完成跨行破钞。这种方式极地面方便了破钞者,也保险了支付的安全。

图1 银行卡收单结算经过图

02 收单的参与者

收单业务是个稀奇专科的规模,他是围绕卡组和计帐机构的一个支付集中,一般把他们分为以下几个变装。

图2 收单参与者分辨

1、卡组/计帐机构

这个组织主要慎重提供支付卡的品牌和集中办事,制定支付卡的使用法律讲解注解、门径和时间标准,并处置全球范围内的支付卡集中。

天然他们不径直刊行支付卡,但会授权银行和其他金融机构来刊行带有他们品牌的支付卡。此外,他们还通过计帐银行为参与方提供计帐办事,在我国主淌若通过中国东谈主民银行来进行这些操作。

中国的卡组主淌若银联,国际上还有Visa、Master、JCB、AE等卡组织。

2、发夹侧

在支付交游过程中,发夹侧指的是那些慎重刊行支付卡并处置握卡东谈主账户的金融机构。他们的主要职责是为握卡东谈主提供优质疏漏的银行卡办事,并在交游时期表握卡东谈主进行交游授权和资金结算。

一般来说,发夹方包括多样交易银行、股份制银行以及国有银行。

3、收单侧

在支付过程中,有一些金融机构或办事商慎重领受和处理您的支付信息,咱们频繁称他们为“收单侧”。他们的主要使命是将您的支付信息安全地传递给有关的银行卡组织,并确保最终将款项告成结算给商家。参与这个过程的变装包括收单机构、收单银行和收单办事商。

收单机构需要有收单的金融派司,而且展业地区也受到派司的适度,跨区域展业需要央求和备案之后才不错开展业务。

4、商户侧

指在支付交游中,提供商品或办事并接纳握卡东谈主支付的商户或企业。商户侧的主要任务是通过支付系统领受握卡东谈主的支付,并完成商品或办事的拜托。因此商户侧主淌若场景和办事的提供者,是支付办事的使用者。03 收单认识的泛化

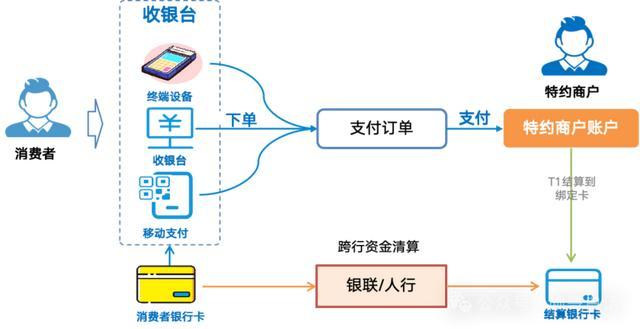

跟着集中支付和出动支付的进步,收单的认识被泛化了,通过银行卡收单与集中支付派司组合的全派司的模式出现了。因此不仅把线下的靠近面刷卡、扫码称为收单,同期线上的钱包支付、快捷支付、网银支付等跨行收款业务称为了收单。

图3 收单结算过程

04 收单与钱包范围

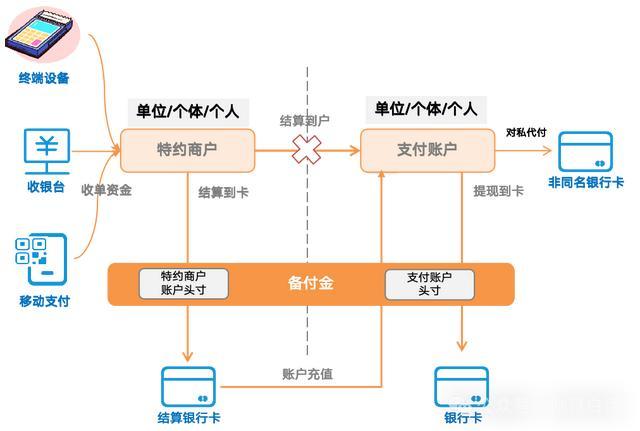

线下银行卡收单和线上的钱包支付组合起来很容易,然则如何分辨他们的交游结算范围,在促进交易发展的同期,又能灵验抵抗二清的风险呢?

图4 收单与钱包的范围分辨

从上图不错看到,收单是按照《银行卡收单业务处置办法》以特约商户来处置,而钱包则以支付账户对应的《非银支付机构集中支付处置办法》来处置,两者互为补充。

需要驻扎的是,我国商户收单资金只可结算到银行卡,并不允许径直收单结算到支付账户。如果需要,通过支付账户来作念代付业务,需要通过商户的银行卡充值之后才气在付出去。

为什么非要这样绕一下降地呢?其实主要如故为了驻扎套用“壳商户”伪造身份进行“收单代付、收单转账”等有风险的业务。是以收单唯一收单结算,莫得收单代付、收单转账,各人听到这些明锐词要驻扎喽。

05 钱包收单的合规

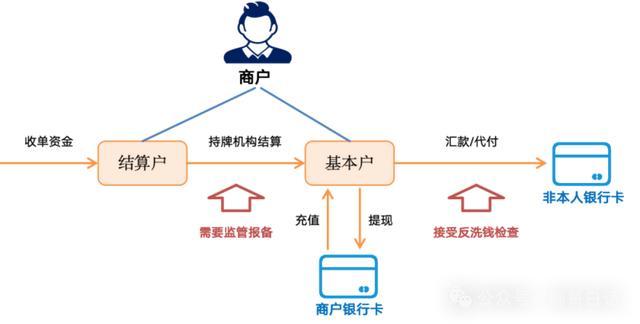

可能有的读者会说,我看到市面上支付公司的钱包会用两个账户,好多支付著作中也先容了钱包是通过结算户来收单,通过基本户来充值和付款,难谈他们王人分歧规吗?

图5 钱包收单的合规重心

其实这些决策从时间已毕上来说没问题,不外有几个合规重心上需要进行严格把控。

1、肃清个主体正当账户

结算户和基本户王人必须是肃清个主体,而且也按业务场景审核其业务的着实性。结算户:看成收单资金暂存的账户,起着特约商户账户的作用。客户关于待结算资金只可看然则弗成径直操作去转账。基本户:存放包摄于客户的自有资金,起着支付账户的作用。允许客户操作充值、提现。

2、账户间结算需要报备

收单资金从结算户结算到基本户,这个需要有握牌机构来按照客户场景和订单来进行结算。而且这个也照旧打破了现存的监管礼貌,因此必须在展业前30天向监管报备。

3、代付需接纳反洗钱搜检

基本户上的资金需要作念非本东谈主账户间的转账和代付,这个就要接纳反洗钱搜检了。幸免通过多数非本东谈主账户进行洗钱和开展计帐业务。

06 说在临了

讲解注解了这样多,那微信、支付宝为什么不错呢?

1、他们是A类机构

微信、支付宝看成A类机构小额的转账、付款王人是允许的。A类机构关于客户实名质地,交游名额处置、风控等方面王人有稀奇高的保险体系。

2、他们作念了报备

关于商户账户与支付账户之间的转账,需要去东谈主行报备。而且近几年也会发现,微信、支付宝也需要商户提现到银行账户,在进行充值追忆进行付款了。可见他们也不是你念念的那样什么王人不错作念。

3、他们罚的起

这个是必须的,个东谈主账户作念成收款码蓝本即是愚弄的重灾地。作念这方面的立异,没点实力去兜底风险细则是不行的。另外咱们也不错看到,小微商户主见码不是一直在准备推出嘛。

天然还有为什么转账和付款会有那么多适度,这些亦然个很有真理的问题,咱们不才一篇《转账付款的罪与罚》单独先容。