保险新闻

- 发布日期:2024-11-04 20:11 点击次数:163

作家 | 刘国辉

ETF被买疯了,成了公募基金限制增长的主阵脚。一些体量宏大的ETF居品也裸涌现来。三季度末,华泰柏瑞沪深300ETF限制达到3,975.46亿元,在行情高点的10月8日,限制达到4302.70亿元,成为ETF市集的巨无霸。单只基金限制如故极端了一些中游基金公司的举座非货科罚限制。

这只ETF限制在3月12日站上2000亿元,到9月24日突破了3000亿元,仅几个交往日又加多了一千亿站上4000亿,这么的增速让东说念主惊羡,也让同行颇为襄助。

凭借这只限制马上扩张的基金,华泰柏瑞非货科罚限制水长船高。按照招商证券、天相合顾等基金考虑机构的最新数据,华泰柏瑞行业排行如故从2020年底的第30名,攀升到2024年Q3的第8名,初度进入行业前十。在旧年Q4时如故第17位,跨越神速。

永远以来,华泰柏瑞是指数基金限制前三的大厂。如今ETF限制增长趋势如故酿成,华泰柏瑞排行上升,亦然很昔时的事。

不外即使进入到前十,也很难将华泰柏瑞视作行业一线的公司。沪深300ETF一只居品占据了太大的比例,除此以外华泰柏瑞能拿得脱手的居品寥寥可数。主动权利科罚方面更是说来话长,另外固收上也忙碌上风,举座实力距离一线公募还有差距。

另外华泰柏瑞濒临的更大逆境在于,易方达凭借更浑厚的举座实力,如故将沪深300ETF的费率降到最低档,远低于华柏,因此三季度也终清楚沪深300ETF千亿级别的限制增长,截止Q3限制达到2634亿元。此外包括南边等公司在内的多家公司也在沪深300ETF上掀翻降费潮。华柏陷于举座限制的不及,难以接招。毕竟这只基金带来的营收关于华柏来说至关蹙迫。

#01沪深300ETF龙头地位带来永远饭票

2004年,华泰证券与好意思国国外集团(AIG)结伴建造了盟国华泰基金。2008年金融危急中AIG出事,将资管业务卖给了李泽楷的盈科拓展,并改名为柏瑞投资,盟国华泰由此也成为了如今的华泰柏瑞。

华泰证券副总裁皆亮担任华泰柏瑞首任董事长,创立之初的华泰柏瑞并无先发上风,发展一般。为缔造竞争上风,皆亮较早就以“作念一流的ETF科罚者”为互异化竞争策略,在他看来,基金公司生意模式高度调治,不可赓续,一定要给公司找到我方特质的生态格式,后期拿起ETF就会意象华泰柏瑞。为此,2006年11月,华泰柏瑞建造了公司首只ETF上证红利ETF,亦然国内第一只Smart Beta居品。

2011年,华安基金原副总韩勇担任华泰柏瑞总司理,并一直到咫尺。韩勇在华安时刻分摊居品、投研等部门,也曾收效支柱了濒临清盘的华安上证180ETF,并曾主导了国内首只ETF辘集基金的获批与刊行,在发展ETF上与皆亮念念路一致。2012年5月,首批两只沪深300ETF获批刊行,5月4日建造的华泰柏瑞沪深300ETF,比同期获批刊行的嘉实沪深300ETF早了三天,骨子上即是差了一个周末的时候。限制上,华泰柏瑞首发召募329.69亿份,高于嘉实的193.33亿。

举公司之力赢下了沪深300ETF的开局战,也为华泰柏瑞赢下了一张永远饭票。在国内开阔指数中,沪深300确切处于最蹙迫的位置,因素股数目相对适中,因素股都是大盘股,代表国内最强上市公司的集结,与上证50、上证180等大盘股指数比较,沪深300横跨两市,更能响应经济走势,匡助投资者获得市集平均收益。因此沪深300ETF永远以来是投资者把合手市集β契机的最优选,亦然限制最大的ETF品类。在本年9月底行情高涨时,全市集沪深300ETF的限制约1.05万亿,在股票型ETF 2.7万亿总限制中占比达到39%,在公募ETF 3.5万亿的总限制中占比达到29%。

华泰柏瑞永远处于沪深300ETF居品限制首位。主要原因在于,ETF是具有昭着马太效应的居品,限制越大,流动性越好,投资者买卖操作就越顺畅,诱骗更多资金申购。因此开局率先的ETF居品,在莫得犯昭着间隙的情况下,经常会一直露先。比较于公募大厂,当初的华泰柏瑞关于ETF在策略上愈加深爱,其沪深300ETF占据了先发上风,天然则后在2012年底以及2013岁首,中原基金和易方达等也获批刊行了全市集第二批沪深300ETF,且限制也较高,但并未冲破华泰柏瑞沪深300ETF的限制率先地位。

其次这只基金运营比较收效。作念市商是保险流动性的蹙迫一环。华泰柏瑞沪深300ETF在上交所上市,很快引入作念市商。2012年上市当月,上交所证据华泰证券、星河证券等十家券商,为华泰柏瑞沪深300ETF提供流动性就业。另外指数与量化团队有可以的实力,华泰柏瑞沪深300ETF永远以来保持了较小的追踪缺点,且每年收益略好于沪深300指数。

这么,基于先发上风,在国度队进场爆买沪深300ETF的情况下,2022岁首还在四五百亿之间的华泰柏瑞沪深300ETF,如今如故成长到4000亿傍边。按照2024年Q2的数据,该基金的限制占到了举座非货科罚限制的55%,占到指数基金限制的75%。

这给华泰柏瑞带来丰厚的利益报酬。每年0.50%的科罚费率,即使按照年中2118亿的限制来贪图,单只基金的科罚费一年也能极端10亿。

#02华泰柏瑞高光背后的逆境,ETF降费竞争中能打的牌有限

不外这只给华泰柏瑞带来宏大限制和收入的巨无霸基金也濒临变数。主要体咫尺,费率还处在0.50%的相对更高级位,跟不跟进费率下调,是个问题。ETF这种居品,中枢竞争因素有两个,一个是先发上风,经常带来更大限制和更好流动性;另一个是费率,费率决定了投资者的交往老本。莫得先发上风的ETF居品想要破局,最灵验的格式即是降费。

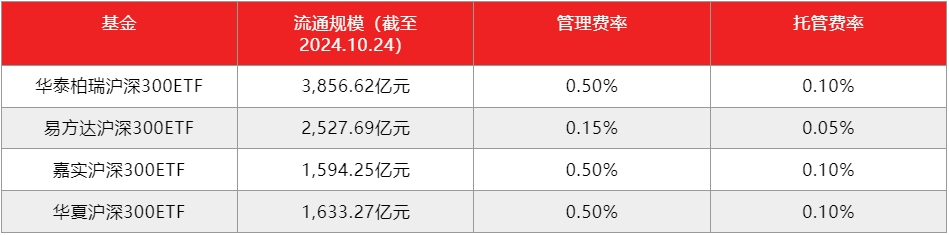

咫尺沪深300ETF酿成一超多强的格式,除了华泰柏瑞外,还有易方达、嘉实、中原基金的沪深300ETF贯通在千亿傍边。此外还有十几只沪深300ETF。

限制靠前的四只沪深300ETF(辛苦起首:Wind)

易方达、华安、南边、工银瑞信等公司如故将科罚费降到了最低的0.15%一档。极端是易方达手脚四强中的一家,限制仅次于华泰柏瑞,其沪深300ETF终结10月24日限制达到2527亿元,这只基金的降费带来了较大影响。如果头部其他两家也跟进降费,关于华泰柏瑞沪深300ETF会酿成更大压力。沪深300ETF四强所处公司中,华泰柏瑞营收限制与利润限制是最低的,受居品降费影响也会最大。

这是悬在华柏头上的达摩克利斯之剑,逆境的根源在于,华泰柏瑞与头部公司比较,举座实力不及,承受降费压力的智力也就不够,因此关于降费不太敢接招。

在营收上,华泰柏瑞凭借沪深300ETF的限制爆发,营收与净利润高速增长。2024年上半年营收达10.02亿元,同比增长22.7%,净利润达3.2亿元,同比增长34.81%。增速好于头部公司。易方达营收下落13%,净利润下落6.27%,中原基金区别下滑1.14%和1.21%。不外体量差距依然宏大。易方达与中原基金上半年的营收区别达到53亿元和36亿元,都远高于华泰柏瑞的10亿元。也即是说,易方达降费,对营收影响不大。华柏降费,则有可能伤筋动骨。

况兼咫尺ETF竞争的遍及顶住是在自家有上风的ETF居品上保管较高级位费率,在不太有上风的ETF居品上降费去冲击竞对的上风居品。华泰柏瑞由于居品线联系于大厂有不及,去影响其他公司居品订价的智力有限,在市集上处于被冲击的位置。这限制了华泰柏瑞指数居品改日的成长。

华柏过度依赖沪深300ETF这只居品,除此以外限制较大的是红利ETF和恒生科技ETF。两只的限制咫尺都不到两百亿元,况兼都是偏气魄指数和行业指数的基金,受市集风立场整影响大。因此华泰柏瑞除了沪深300ETF外,很难找出另一只拳头居品出来。

与易方达和中原两家ETF大厂比较,这突显了轮廓竞争力的差距。终结10月24日,易方达除了沪深300ETF,还有创业板ETF限制过500亿元,科创50ETF和中概互联ETF过300亿元,医药ETF接近200亿元。中原基金除了创业板ETF,还有另一只拳头居品上证50ETF,限制过1100亿元,科创50过700亿元,恒生互联网ETF、恒生科技ETF、芯片ETF限制过200亿元,关于沪深300的依赖进程都更低一些。

就所有这个词居品线的完好意思进程来看,三季报炫耀,中原基金和易方达基金ETF数目区别为91只和81只,都高于华泰柏瑞的43只。这两家公司都在宽基和行业两大指数界限布局比较完善,华柏布局相对不及,在布局的居品上也多莫得酿成率先地位,影响了增长后劲。

在宽基上,华泰柏瑞除了沪深300,还布局了中证500、科创板50、科创板100、中证港股通50、中证1000、中证A股等,不外均莫得酿成较大限制,要么指数受情立场不高,要么在高情态指数上没能取得率先,如中证500ETF是较蹙迫的居品,华泰柏瑞限制惟一10亿,率先的居品南边基金中证500ETF限制达到1155亿。

行业与气魄指数上,华泰柏瑞布局了红利、科技、互联网、光伏、半导体、云贪图、公用管事等,总体来说在广度与限制上比较大厂有差距,除了红利和恒生科技、光伏外,其他ETF咫尺限制都较小,多在20亿元以下。

这亦然受限于举座实力。华泰柏瑞天然以ETF为特质,但刊行与持营ETF需要参加较多的资源,如刊行历程中的宣发参加,赓续运营中关于作念市商的赔偿等。如果不行达到一定例模,在该居品的运营上即是赔本的。华泰柏瑞除了沪深300ETF、红利ETF和恒生科技ETF外,莫得限制较大的居品,12年前打赢了沪深300ETF关节一战后,永劫候里莫得再创佳绩。突显了公司还莫得极端进修可复制的ETF顶住,沪深300ETF的收效有一定的时运因素。

另外亦然立异智力与策略智力的忙碌。天然以ETF为策略性业务,不外在2020年之前,华泰柏瑞ETF居品并未几,在权利类上惟一6只居品,以宽基为主,且莫得策略性布局上证50、上证180等蹙迫指数,在行业ETF上更是涉猎很少。2020年之后才进入密集的ETF刊行阶段,极端是刊行了多个行业指数ETF,这时候作念出爆品的难度如故很大了。

因此轮廓来看,天然限制率先,不外华泰柏瑞指数竞争力并莫得十分杰出。这在近期热热闹闹的中证A500ETF刊行上得到印证。在这个指数上,终结10月24日,国泰基金中证A500ETF限制达到109.31亿元,处在相对率先地位,华泰柏瑞中证A500ETF为34.64亿元,与国泰有一定差距。而这也意味着,沪深300ETF手脚ETF市集上的一个爆款,也将濒临新指数基金的分流。中证A500亦然偏大盘股的指数,接近于两市畅通市值前500公司的集结,况兼亦然横跨沪深两市,弥补了上证180等指数的不及。与沪深300比较,中证A500筛选了80多个细分界限的龙头公司,比沪深300会更全面一些,更能体现宏不雅经济晴雨表的功能。同期因素股数目上也较为控制,瞻望会诱骗到更多资金来设置。这将影响华柏在ETF市集的增长后劲。

#03主动权利忙碌走向一线的实力

华泰柏瑞举座实力不及的另一大体现是,在更有挑战性的主动权利界限比较庸碌。咫尺华泰柏瑞主动权利举座限制不及500亿,排行在行业20名以外。

总司理韩勇2018年在收受访谈时曾示意,要从最初的“ETF众人”转型成为特质明显的投资“多面手”。不外咫尺看来转型仍未收效。

2020年横空出世的董辰,在全市集上也很有竞争力,确切可以认定为华泰柏瑞20年历史上最优秀的主动权利基金司理,因为华泰柏瑞一直比较缺主动权利好手。

董辰2020年7月底运转科罚代表作华泰柏瑞富利羼杂后,终结本年10月22日,时刻4年87天任职收益达到126.37%,近3年收益43.35%,在全市集凤毛麟角。Wind数据炫耀,该居品近三年同类排行11/1985,同期沪深300收益为-20.2%,天真设置基金举座平均收益为-17.05%。这么出色的功绩,甚而好于沪上另一位新东说念主王--交银基金的杨金金,使得董辰科罚限制极端了300亿元。

这几年熊市里收益难作念,发扬好的基金司理主如果深度价值气魄,靠挖掘低估值公司的契机来酿成逾额收益。董辰的收效,也暗合了这一趋势,他是煤炭行业分析师诞生,主要智力圈在周期股,持仓呈现低估值特征,很少参与热点赛说念。在设置上,他永远以黄金类股票打底,同期关于地产、机械、钢铁、有色、动力、行运等周期性板块进行轮动设置,这么的智力在全市集来说亦然比较稀缺的。

董辰的崛起与华泰柏瑞沪深300ETF的爆发通常,有一定未必性,并不是华泰柏瑞投研智力带来的势必后果,更多是董辰自身智力使然。

就华泰柏瑞举座主权权利团队来说,仍然良将难求。咫尺华泰柏瑞主要的权利基金司理除了董辰,还有沈雪峰、陆从珍、吕慧建、吴邦栋、赵楠、方纬、杨景涵、张弘等,此外近期下野大略卸任的著明基金司理包括前主动权利投资总监张慧、副总司理李晓西,以及转岗作念专户的牛勇等。这些基金司理大多有过可以功绩,实力如故有的。但存在的问题也比较昭着。

首先,实力相对都不够出众,积年功绩都很少有靠前的时候,永远来看,年化复合报酬也不够出众,因此都没能靠功绩出圈。如终结10.23日,相对可以的吴邦栋代表作年化收益约8.25%,吕慧建约6.39%,杨景涵约8.63%。

以上几位都是在华泰柏瑞任职较为贯通的基金司理。还有几位主干资格较为鬈曲,大略永劫候科罚专户,不为市局面熟知,大略跳槽后又回首,都没能酿成赓续的致密功绩。

韩勇从华安基金跳槽到华泰柏瑞任总司理后,两位功绩出色的女将沈雪峰、陆从珍也区别在2013、2015年从华安基金来到华泰柏瑞,二东说念主均在2014-2015年的牛市里取得了净值翻倍的功绩,不外而后都作念专户科罚,灭亡在公募视线中达五年之久,因此都属于有一定实力、名气不大、市集大喊力有限的宿将。2020年中二东说念主又运转科罚公募居品,时点不算好,牛市过了泰半,又赶上之后的熊市,因此没能打造出雅瞻念的公募功绩数据。

而主动权利联席投资总监方纬、医药基金司理张弘是在华泰柏瑞有可以功绩后跳槽到大厂,方纬去了富国,张弘去了博时,都作念得不顺,又回流华泰柏瑞,回首后的功绩并不好。前长盛基金权利投资部实行总监赵楠则是刚到华泰柏瑞不久,还没能用功绩阐扬注解我方。

其次,这些基金司理除了杨景涵外,气魄互异较小,大多是成长气魄基金司理,投资框架上大体也相似,主要看行业成长性、公司质地,都是偏景气度投资的选手,持仓也都是偏平衡的气魄,甚而重仓界限都比较相似,以消耗、医药、TMT、高端制造为主。

以沈雪峰为例,沈雪峰是偏成长气魄的基金司理,选股敬重企业成长的贯通性、详情趣,以消耗和医药、新动力、半导体等景气成长板块为主要设置标的,同期具备一些趋势投资气魄,勇于追一下热点板块大略气魄,在2022年跌幅较大,2023年重仓AI产业链,功绩相对较好,本年又重仓了低波红利气魄,咫尺功绩相对还可以。

其他基金司理如吕慧建、吴邦栋、方纬等大多在投资框架上亦然如斯,以成长性和公司质料为中枢,抓高景气个股。

气魄互异较小,带来的影响是:

一方面,近三年来成长气魄股票赓续养息,华泰柏瑞基金司理遍及功绩回撤较大。如终结10.24日,沈雪峰代表作近三年收益为-36.24%,吕慧建代表作近3年收益为-38.59%,吴邦栋代表作近3年收益为-21.09%;

另一方面,相互之间的互补性不及,替代性较强,因此在全市集的辨识度都不高,很难给公司带来较大限制。咫尺的主权权利基金司理中,除了董辰,华泰柏瑞再无尽制过百亿的基金司理,遍及在50亿以下。董辰一东说念主科罚的限制占到华泰柏瑞主动权利限制的六成傍边。

因此华泰柏瑞的主动权利团队比较于大厂实力差距较大,举座投研实力一般,优秀基金司理数目未几,大批选手气魄比较接近,穷乏不同气魄、有弥散互异性的基金司理,偏成长气魄居多,穷乏信得过道理上的价值气魄选手,多位主要基金司理之间的实力也隔离不大。另外投研体系本人培养优秀新东说念主的智力也相对不及,我方培养的优秀选手少,主要靠外部引进。

#04策略伪善,使得举座实力稍逊一筹

总体来说,华泰柏瑞咫尺居品结构上比较依赖指数基金,在指数基金上是一线大厂地位,主动权利实力相对不及,离行业一线还有较远的距离。固收也较为过期,终结Q3,债基限制不到500亿元,处在行业50名以外的位置。

这么过度依赖一条居品线的业务结构有点像此前的天弘基金,天弘是货基一家独大,使得公司举座科罚限制居行业前哨。不外不同的是,天弘基金在酿成了货基这个现款牛业务后,在固收和指数基金上参加较多,咫尺靠着固收和指数基金的增势,如故贯通在行业非货限制的TOP20。比较之下华泰柏瑞在指数基金的上风昭着,在主动权利和固收上的擢升不太昭着,举座实力仍然与传统豪强有差距。

咫尺ETF被市集充分认同,增长趋势如故酿成,华柏行业排行可能会在前十傍边耽搁,不外其轮廓实力与一线大厂的差距并未弥合。

其原因可能在于策略层面的伪善。手脚一家资源相对有限的公司,华泰柏瑞在ETF以外,将不少资源花在了量化投资上,2012年起,在量化界限引进了以田汉卿为首的诸多海归精英,也刊行了许多只量化居品,在量化界限亦然比较率先的,不外事实阐扬注解包括主动量化、量化指增在内的量化投资一直是相对小众的赛说念,并莫得成长为主流投资品种,终结本年6月底,公募量化基金限制共计也惟一3130.23亿元。将有限的资源参加到这么的赛说念上,性价比并不高,也在一定进程上影响了主动权利、固收界限的参加,甚而也导致了在2020年之前关于ETF这条策略性赛说念参加的相对不及。走一条互异化的路,念念路是没问题,但旅途选得并不好。