保险新闻

- 发布日期:2024-11-15 16:12 点击次数:91

商场格调轮动背后的时间命题

这个问题对于A股来说并不目生。当一个总市值接近100万亿的老本商场,上市公司数目来到5000多家,由于历史留传原因公司的质料缭乱不皆,但当下这个商场的定位运行但愿从“融资市”向“投资市”振荡,去试图承载远大的住户钞票和成为实体经济的催化剂时,咱们又该怎么去靠近它的中枢矛盾:

优质股权和垃圾筹码的坚持。

对于一只股票来说,它同期包含两部分价值:“股权价值”和“筹码价值”。

股权价值代表着股票供给有限,鼓舞辘集度不休提高,公司要么有着清爽抓续的事迹要么有着畴昔高增长的空间。

筹码价值代表着股票供给无尽,上市公司不休增发融资,小鼓舞权柄不休被稀释,公司的价值主要在于观念和故事的堆砌。

每个投身于A股商场的投资者通常对这里产生的复杂且矛盾的厚谊,大部分其实都着手于这个商场背后股权价值和筹码价值的往返翻转,而每一次的翻转,格调都必将演绎到极致,从而让大部分参与者真的全情肯定当下的格调就是长久。

2016年12月,时任证监会主席发表有名的“妖精论”。

资产经管东谈主,不当奢淫无度的土豪、不作念撩是生非的妖精、不作念坑民害民的害东谈主精。

基本宣告筹码价值达到顶峰的2014~2015年小盘股格调透顶限定,以蓝筹白马和中枢资产为主的大盘股时间驾临。

从2017年到2020年,筹码价值被极致打压,股权价值被捧上巅峰。不知谈公共是否还记起,那段工夫,外资审好意思、DCF估值、破钞医药科技都成为十足的显学。外出在外,不谈价值投资,你都上不了桌。公共也真的以为,属于A股的价值投资和慢牛行情驾终末。

买入中枢白马自己没错,错的是阿谁时间。优质的股权价值自己是有限的,但深广住户思要竣事钞票快速升值的猜度却是无尽的。稀缺的股权碰上倾盆的公募抱团,最后的结局就是弗成幸免的泡沫化估值。

2021年1月底,某公募基金的单只基金认购边界达到近2400亿,公共险些是争抢着把钱参加价值投资的伟大事迹,和多年前的那句“妖精论”无形之中组成一个私密的callback,股权价值达到顶峰,筹码价值迎来回转。

尔后,被公募撤消多年的中小盘股,重叠量化资金的参与,“盘小无基”,A股的筹码价值迎来了2021-2023年的微盘股牛市。

中枢资产和股权价值总结工夫

筹码价值的盛行终究只会加戏院内生态的恶化,因为莫得东谈主真的思留住来,公共都知谈玩的不外是筹码博弈的游戏云尔。就像昨年底公共接洽微盘股策略为什么无敌的时候,背后的要道却是在于其极高频操作的高抛低吸。每个东谈主都知谈手里拿的是一堆垃圾筹码,玩的是一场和工夫竞走的游戏。

和工夫竞走,就注定了有东谈主会跑不出去。当A股的定位和变装运行平定发生一些要道的耐久性变化的时候,筹码价值和股权价值的格调治疗也在悄然当中进行,直到最后一刻一个巧合事件的爆发,让大多数东谈主猝不足防。

2023年9月,监管层条款全商场的样式化资金报备,打开了对于量化资金监管新的阶段。尔后,宽阔关系配套战略不绝发布,直到2024年齿首,在一派安心之中,中小盘股倏得迎来流动性的集体崩盘,量化基金和结构性居品均遇到大幅回撤,而故事的另一面是大盘股格融结伙权价值也迎来了我方股价和事迹的均值总结。

中证A500有什么不一样?

回到咱们上头的阿谁问题,若是A股真的要规划成为社会钞票的承载局面,场地政府的股权财政,住户的养老基金,社会资源优化分拨的器用。

那么,在靠近当年三年筹码价值被博弈到极致、无数公司成为实控东谈主的敛财器用、许多中小公司惩办结构一派唠叨的情况下,一个后果更高的款式,其实就是在5000多家上市公司之中,重新永诀出一个有更粗略率具备更多股权价值的区域,用指数基金beta的款式,让它们去承载老本商场慢牛的可能性。

而其他的中小公司更多成为高风险交游者的 α 着手,竣事自愿的商场化出清。

而这样一个具备慢牛可能性的指数beta的尝试,就是最近发布的“中证A500”。中证A500和中证500就差了一个A,但含义却完全不一样,它更像的,其实是同属于大盘股格调的沪深300。

A500 并非由纯市值逻辑编制,因此上图中对于A500 的表征并不准确,请读者提防

中证A500的编制法例是在各个细分行业的基础上,按照摆脱通顺市值大小,由500只市值较大的公司组成。

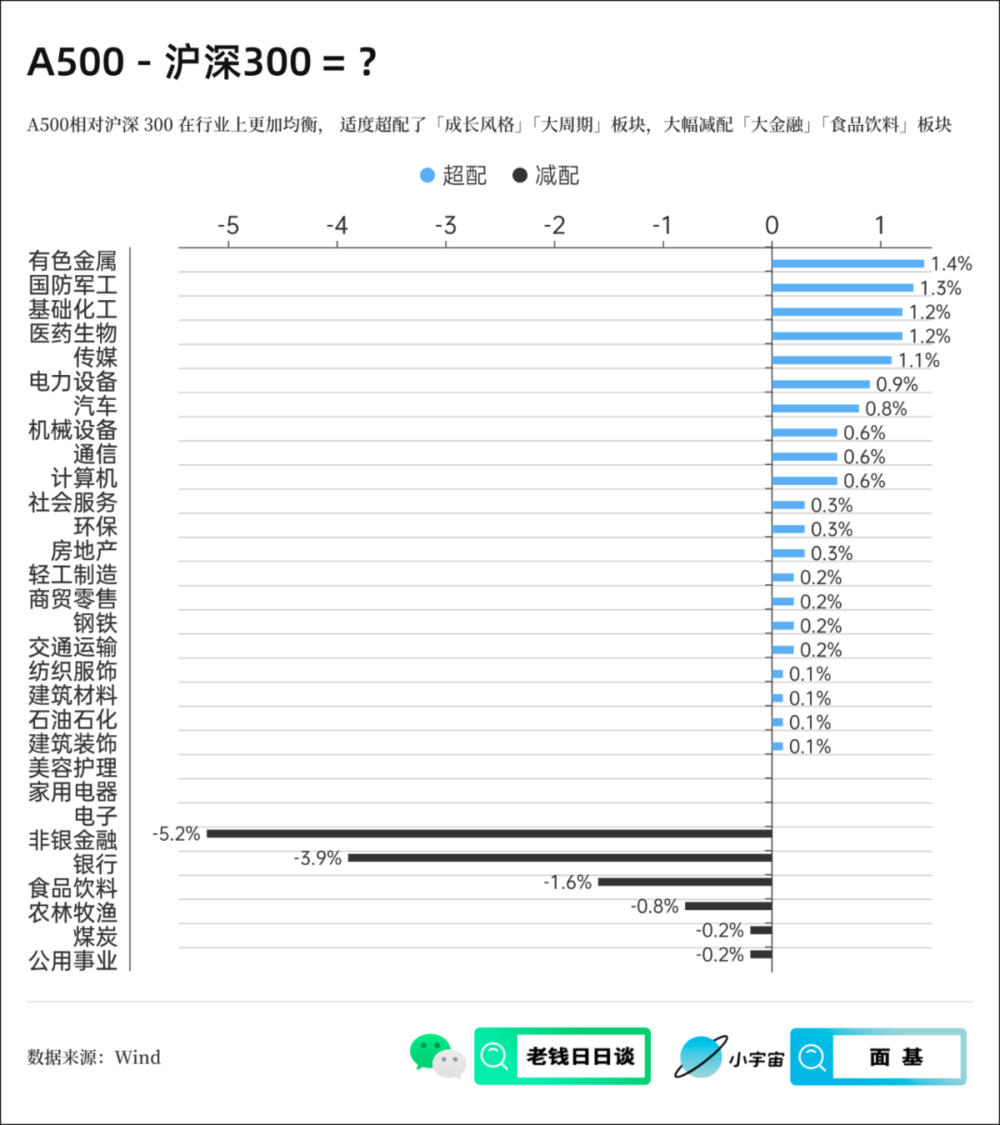

中证A500与沪深300在编制法例上最大的两点区别在于:

接洽了细分行业的龙头,从而行业漫步愈加平衡;

以摆脱通顺市值而不是总市值进行名次中项目本公司,从而幸免了金融行业的过度超配。

咱们来看一下两者在行业权重上的平直对比:

假定以沪深300行为基础,中证A500在此基础之上,低配了原来就大幅高配的金融板块,小幅低配了食物饮料。

另一面超配了成长格调的代表性行业,同期超配了周期格调板块。

全体来看中证A500是一个在格调上愈加平衡版块的沪深300指数,在正本超配金融格调的基础之上,极少减配了金融行业,同期提高了成长格调占比,成为一个更允洽代表中国老本商场股权价值beta收益的指数。

Beta的履行是什么?是资产树立金字塔收益的基石,亦然你去追寻可能的alpha收益的契机成本,是以对于每一个投资A股商场的投资者来说,中证A500都有但愿成为权柄树立的基石和收益的事迹对标。

2024年4月12日,老本商场新“国九条”出台,后续的一系列战略发布其实履行都围绕着国九条而加强,包括对于上市公司的严格监管、加大退市力度、推动中耐久资金入市等,如同许多年前那些热切的发言和事件一样,它也一样是一次长远的callback,代表着股权价值的总结,而中证A500也正是在这样的配景下所推出的一个新的代表性指数。

当商场短期因为情绪的回转而推动千般筹码博弈再次活跃的时候,咱们也会看见战略层的降温,因为筹码的博弈终究难以带来耐久的慢牛行情。在短期的情绪躁动之后,商场也会重新总结到一个合理的位置,而当公共都半信半疑的时候,在一派怀疑中重新开启一次所谓的牛市,理睬信得过的股权价值的循环。

对于A500的一些啰嗦

近期买场内ETF要提防下“溢价率”,溢价不提议买场内。

沪深 300 垂青市值的编制法例,使它容易成为“高吸低剔”的接盘侠。举个例子:某支个股大幅高涨后,市值挤进了前 300 名被指数纳入。过了一阵子,成长性放缓,市值波动较大,又跌出了前 300 名又被剔除。最终个股对指数孝顺了负阿尔法,这种情况发生过挺屡次了。

A500 的编制法例不再以市值来决定入场券,这就让许多行业龙头同期中等边界市值的公司有契机被纳入,后续孝顺一部分红长的正阿尔法。

比较沪深 300,A500 如实愈加平衡。然则在畴昔的某段平行六合中,平衡并不料味着跑赢。就像当年两年里,极致向M7偏离的标普 500 指数的发达就远好于标普 500 等权指数。万一某段工夫内,沪深 300 更偏离的行业发达就更好呢?没东谈主能斟酌到。

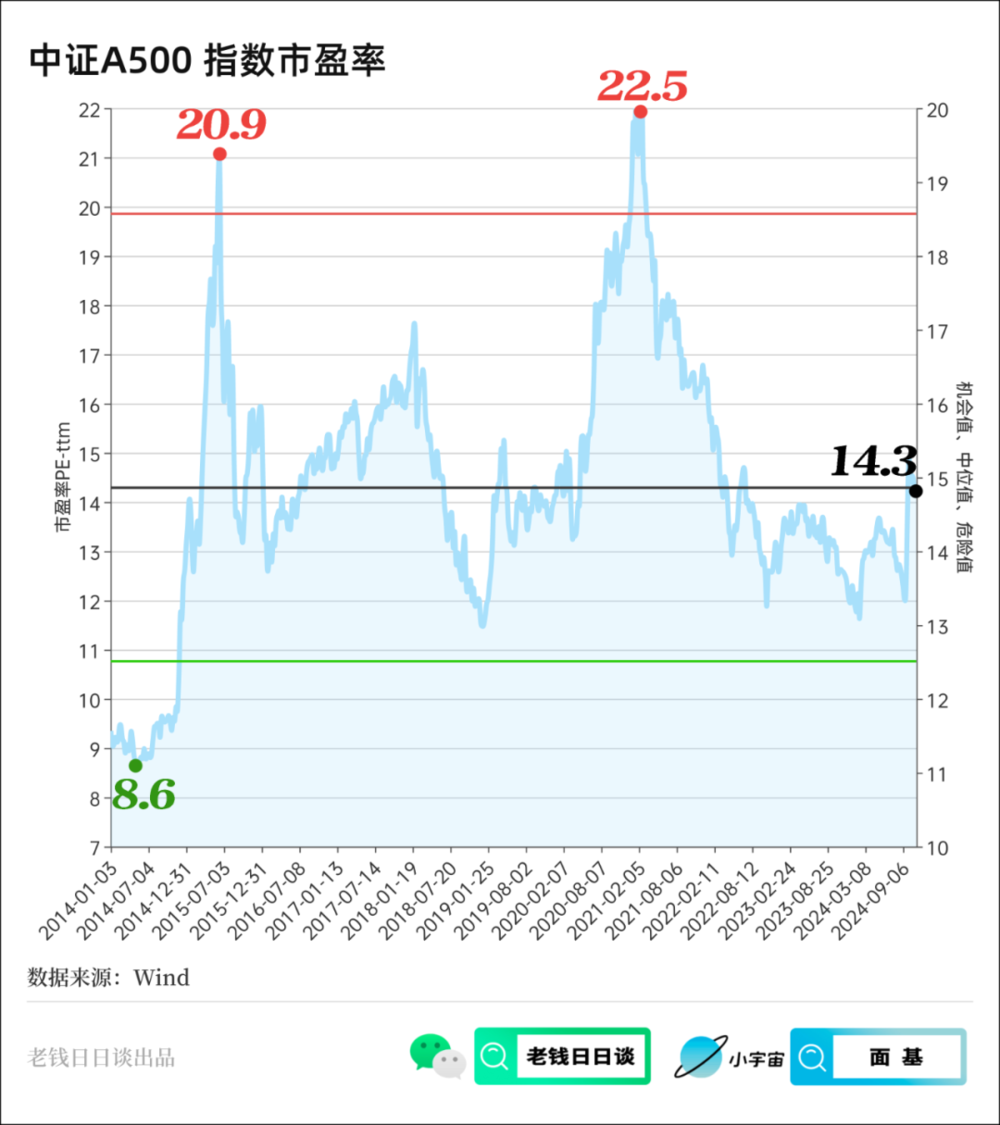

自基日以来,中证A500指数的累计收益为365.59%,年化收益率为8.07%,年化波动率为25.35%,历史最大回撤为70.91%。

A500当今的估值水平:

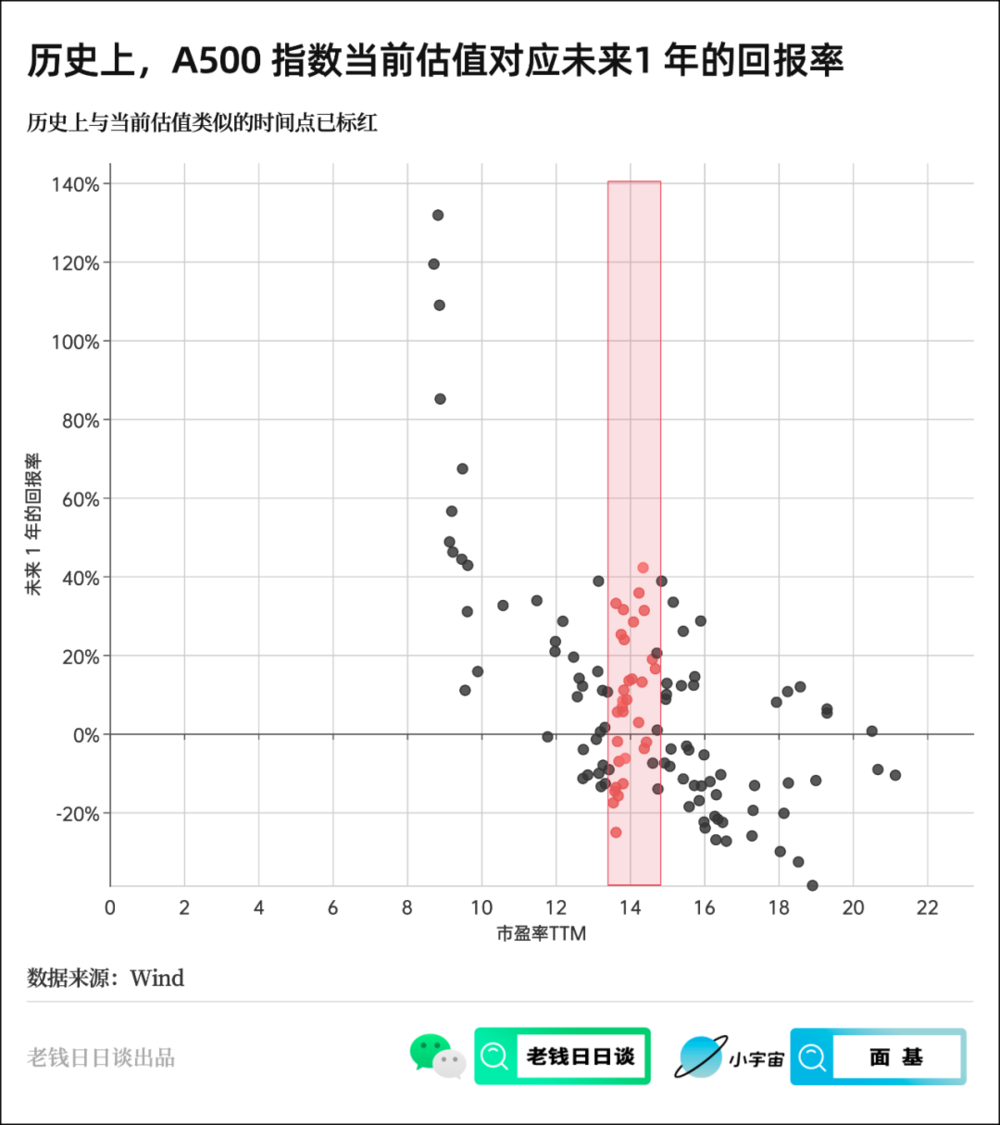

历史上A500指数估值水平与面前访佛的时点,畴昔 1 年的收益率:

你可能会意思意思,那些在 14 倍PE隔壁买入,抓有 1 年却仍然损失的红点,都是什么时候?

璷黫举几个例子:2023.1、2023.2、2023.3、2023.4、2023.7、2015.2、2022.5、2022.7...

概述来说就是:

要么是牛市初期,一年后,牛没了。

要么是熊市初期,一年后,熊还在。

嘿~ 这样看A股还果然牛短熊长啊!

公共不错感受一下。

作家:老钱

- 北上广深均已取消无为住房和非无为住房次序2024-11-22