保险新闻

- 发布日期:2024-11-16 21:53 点击次数:83

作家:熊园 杨涛 (熊园系国盛证券首席经济学家、中国首席经济学家论坛理事)

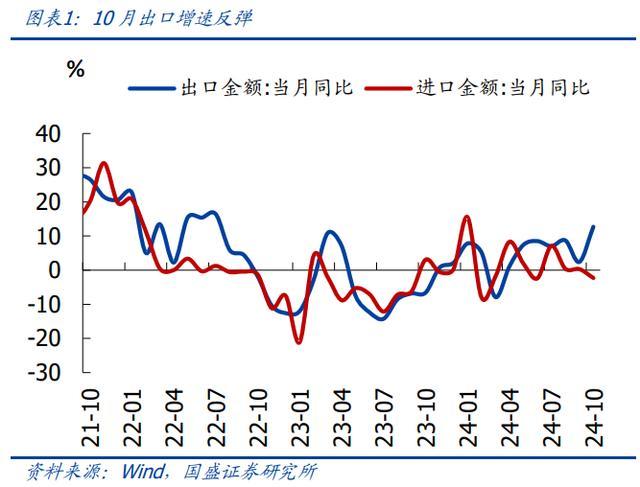

事件:2024年10月工业增多值同比5.3%(前值5.4%),社零同比4.8%(前值3.2%);1-10月固投同比3.4%(前值3.4%),地产投资同比-10.3%(前值-10.1%),广义基建投资同比9.4%(前值9.3%),制造业投资同比9.3%(前值9.2%)。

中枢不雅点:10月事济合座延续9月反弹势头,再度阐明了当今经济正处于企稳回升历程中。其中,出口、耗尽、服务业分娩、PMI等均有显赫好转,工业分娩、投资基本闲静;但CPI、PPI等目标赓续回落、信贷社融边界低于预期,指向经济好转仍待赓续牢固。往后看,更多增量计谋有望出台,助力推动内需赓续诞生,但外需概略情味较大;短期保重12月政事局会议和中央经济责任会议。

具体看,10月事济数据有如下特征:

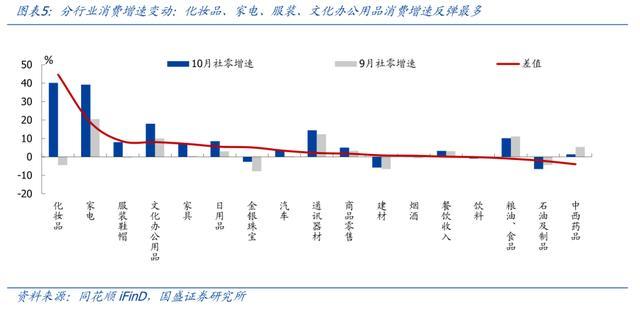

>耗尽端:赓续反弹,强于预期;其中化妆品、家电、服装、文化办公用品耗尽增速反弹最多,主因以旧换新计谋带动、双十一促销四肢提前(本年京东、淘天起初“双11”提前了十天至10月14日前后)。

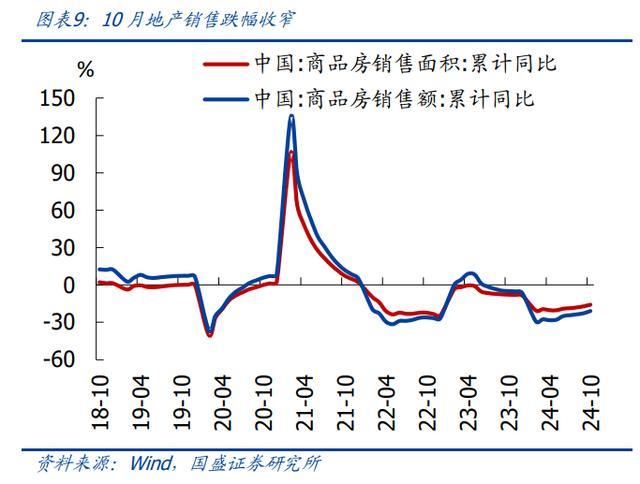

>投资端:地产销售角落企稳,制造业投资续升,基建投资分化护士;

>供给端:工业微降;服务业增速创本年新高,主因在增量计谋、阛阓回暖带动下,10月金融业分娩指数加速3.7个百分点,房地产业分娩指数自客岁6月以来初度由降转增。

>劳动端:休闲率小幅回落,主因经济环境有所好转。

节录如下:

1、合座看,10月事济赓续回升。10月出口、耗尽、服务业分娩增速均有昭彰反弹,固定财富投资和工业分娩增速基本闲静,地产销售量价也出现企稳迹象,合座经济延续9月回升势头,再度阐明了本轮经济也曾触底反弹。但从PPI跌幅扩大、信贷社融边界低于预期等来看,当今经济好转尚不清楚、仍待计谋进一步加码。

2、往后看,更多增量计谋有望出台,推动内需赓续诞生,外需概略情味较大。

>计谋看,近期一揽子增量计谋捏续加码,“10万亿+”财政刺激决策详情;更多增量计谋也有望出台,可能的包括:年底再降准、来岁一季度可能进一步降息,新一轮耗尽补贴等,有望推动后续经济赓续好转。短期保重12月政事局会议和中央经济责任会议。

>GDP看,按照略高于季节性推演,四季度GDP增速可能回升至5%以上,全年5%的增长标的有望完成。2025年GDP标的可能仍定为5%傍边的偏高水平。

>结构看,预测内需温柔诞生,外需概略情味仍大。在计谋发力撑捏下,投资增速有望反弹;跟着收入增速回升,耗尽也有望温柔诞生。出口方面,好意思国经济韧性较强,但特朗普内阁对华鹰派进程较高,2025年可能的生意摩擦对我国出口扰动较大。

3、具体看,10月事济数据有如下特征:

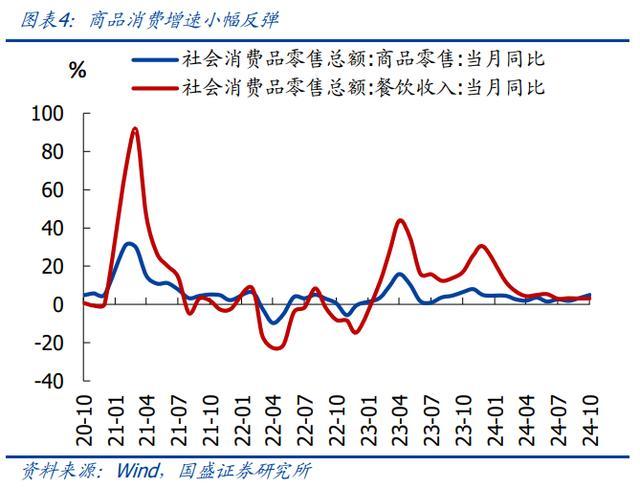

1)耗尽端:赓续反弹,强于预期。10月社零同比4.8%,较前值回升1.6个点,高于阛阓预期的3.9%;季调环比0.4%,较前值0.56%微跌。细分商品看,10月广泛商品耗尽增速回升,化妆品、家电、服装、文化办公用品耗尽增速反弹最多,可能与以旧换新计谋带动、双十一促销四肢提前要素等联系(本年京东、淘天起初“双11”提前了十天至10月14日前后)。高频看,11月上旬东说念主员流动回落、汽车耗尽增速回升。

2)投资端:地产销售角落企稳,基建、制造业高位续升。1-10月固定财富投资同比3.4%,较前值捏平,略低于阛阓预期,季调环比0.16%,较前值0.54%小幅回落。

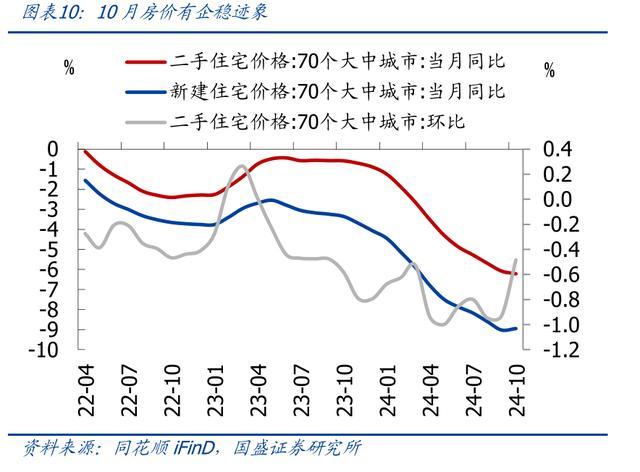

>地产销售角落企稳。10月地产销售跌幅收窄,房价有所企稳。1-10月商品房销售面积、地产投资同比分离为-15.8%、-10.3%,分离较前值变动1.3、-0.2个点。10月70城二手房价钱同比跌幅收窄至-8.9%,环比跌幅收窄至-0.5%,其中一线城市二手房价环比0.4%,是2023年9月以来初度环比转正,指向房价角落企稳。

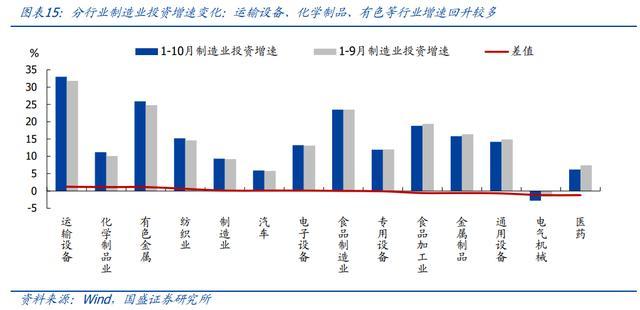

>制造业投资续升。1-10月制造业投资累计同比9.3%,较前值回升0.1个百分点,应是与拓荒更新计谋发力联系。企业投资意愿也有所好转,10月BCI企业投资前瞻指数回升3.8个百分点。分行业看,运载拓荒、化学成品、有色等行业增速回升较多。

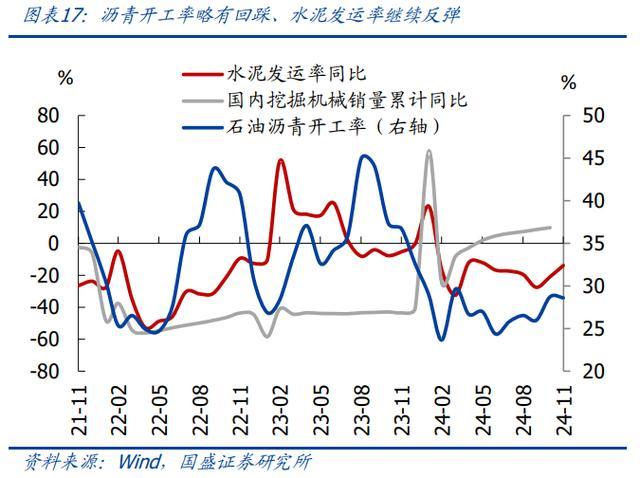

>基建投资分化护士。1-10月广义、狭义基建投资同比分离为9.4%、4.3%,分离较1-9月增速回升0.1、0.2个百分点,应是与财政计谋赓续发力联系,广义、狭义基建增速的差距有所护士。从高频数据看,11月沥青开工率略有回踩、水泥发运率赓续反弹。

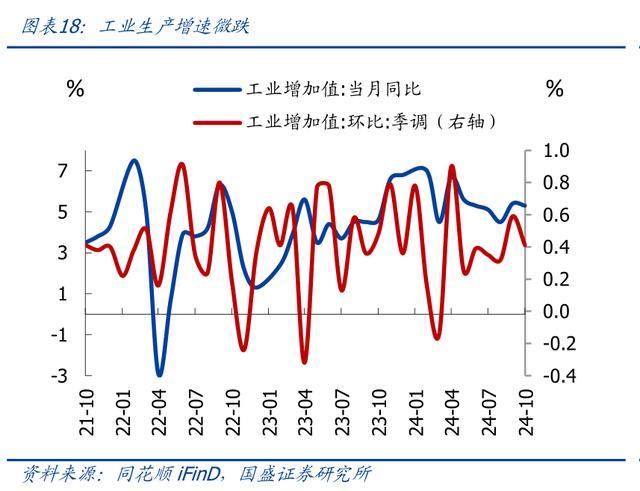

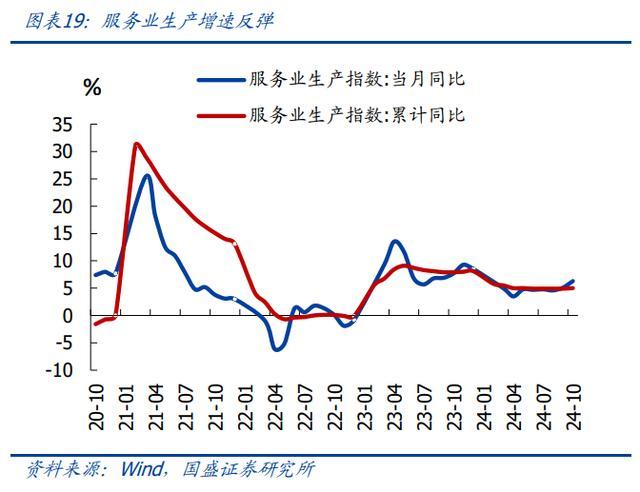

3)供给端:工业微降,服务业增速创本年新高。10月工业增多值同比5.3%,较前值回落0.1个百分点,低于阛阓预期的5.6%;季调环比0.41%,较前值的0.59%小幅回落,指向工业分娩小幅回落。服务业分娩增速回升,主因在增量计谋、阛阓回暖带动下,金融业、房地产业、批发零卖业分娩指数昭彰回升。

4)劳动端:休闲率小幅回落。10月城镇探访休闲率为5.0%,31个大城市休闲率5.0%,均较前值小幅回落,主因经济环境有所好转。

风险指示:

正文如下:

一、10月事济延续反弹

10月事济合座延续反弹,出口、耗尽增速均有昭彰回升,投资和工业分娩保捏闲静,地产量价也出现企稳迹象。但从PPI跌幅扩大、信贷社融边界低于预期等来看,经济好转尚不清楚、仍待计谋进一步加码。

二、耗尽端:赓续反弹

10月耗尽增速赓续反弹。10月社零同比4.8%,较前值回升1.6个点,高于阛阓预期的3.9%;季调环比0.4%,较前值0.56%微跌,耗尽赓续回升。其中商品零卖同比5.0%,餐饮收入同比3.2%,分离较前值回升1.7、0.1个点。

结构看,化妆品、家电、服装、文化办公用品耗尽增速反弹最多。

>商品耗尽方面,10月商品零卖同比5.0%,较前值回升1.7个百分点。细分商品看,10月广泛商品耗尽增速回升,化妆品、家电、服装、文化办公用品耗尽增速反弹最多,可能与以旧换新计谋带动、双十一促销四肢提前要素等联系(本年京东、淘天起初“双11”提前了十天至10月14日前后);药品、石油成品、食物饮料耗尽增速回落。

>服务耗尽方面,10月餐饮收入同比3.2%,较前值回升0.1个百分点。1-10月服务零卖额累计同比6.5%,较前值回落0.2个百分点。

从近期高频数据看,东说念主员流动回落、汽车耗尽增速回升。从高频看,2024年11月上旬,百城拥挤延时指数增速有所回落;11月前10日乘用车零卖同比29%,轰动回升态势昭彰,可能与近期以旧换新计谋鼓动、股市高潮联系。

三、投资端:地产角落企稳,基建、制造业高位续升

10月固定财富投资增速走平。1-10月固定财富投资同比3.4%,较前值捏平,略低于阛阓预期,季调环比0.16%,较前值0.54%小幅回落,指向投资有所走弱。其中地产投资累计同比-10.3%(前值-10.1%),广义基建投资同比9.4%(前值9.3%),制造业投资同比9.3%(前值9.2%)。基建和制造业投资赓续高位上行,应是与财政计谋发力联系。

地产量价角落企稳

10月地产销售跌幅收窄,房价有所企稳。1-10月商品房销售面积、销售额同比分离为-15.8%、-20.9%,分离较前值回升1.3、1.8个点。10月70城二手房价钱同比跌幅收窄至-8.9%,环比跌幅收窄至-0.5%,其中一线城市二手房价环比0.4%,是2023年9月以来初度环比转正,指向房价有所企稳。

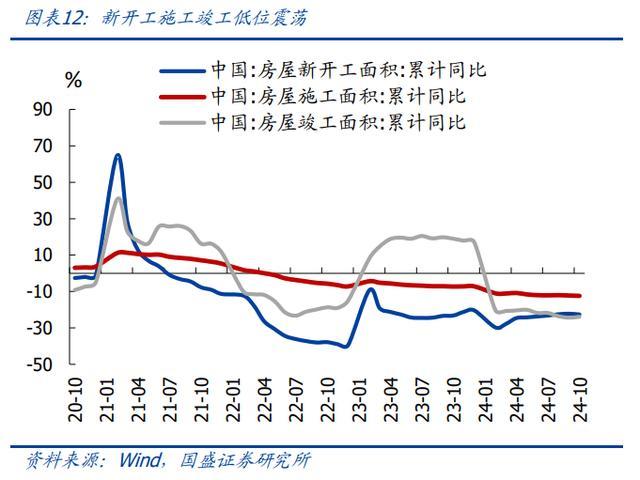

1-10月地产投资同比-10.3%,房屋新开工、施工、完满面积聚计同比分离为-22.6%、-12.4%、-23.9%,完满跌幅小幅收窄,新开工施工小幅回落。

制造业投资高位续升

制造业投资增速续升,企业投资意愿反弹。1-10月制造业投资累计同比9.3%,较前值回升0.1个百分点,应是与拓荒更新计谋发力联系。企业投资意愿也有所好转,10月BCI企业投资前瞻指数回升3.8个百分点至53.5%。

分行业看,运载拓荒、化学成品、有色等行业增速回升较多,医药、电气机械等行业增速回落较多。

基建投资分化护士

基建投资增速赓续回升。1-10月广义、狭义基建投资同比分离为9.4%、4.3%,分离较1-9月增速回升0.1、0.2个百分点,应是与财政计谋赓续发力联系。广义、狭义基建增速的差距有所护士。

从高频数据看,11月沥青开工率略有回踩、水泥发运率赓续反弹。

四、供给端:工业微跌,服务业反弹

工业分娩增速微降。10月工业增多值同比5.3%,较前值回落0.1个点,低于阛阓预期的5.6%;季调环比0.41%,较前值的0.59%小幅回落,指向工业分娩小幅回落。

服务业分娩增速回升。10月服务业分娩指数同比回升1.2个百分点至6.3%。主因在增量计谋、阛阓回暖带动下,金融业、房地产业、批发零卖业分娩指数昭彰回升。10月金融业分娩指数加速3.7个百分点,房地产业分娩指数这个月同比增长0.8%,已毕了从客岁6月以来的初度由降转增。

分行业看,石油自然气开采、化学成品、汽车分娩增速回升最多,运载拓荒、电热供应、医药分娩增速回落最多。

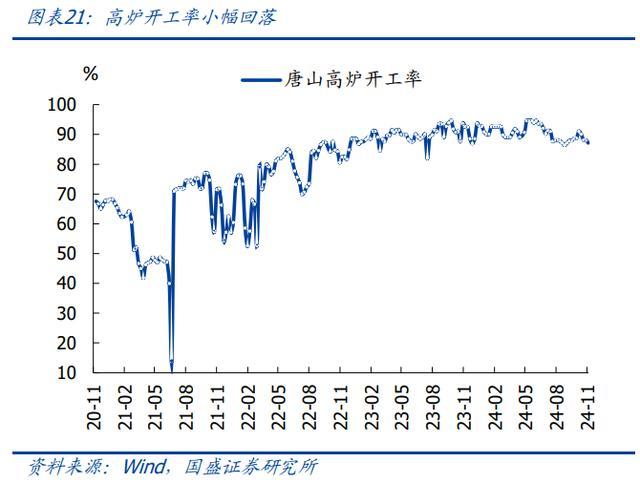

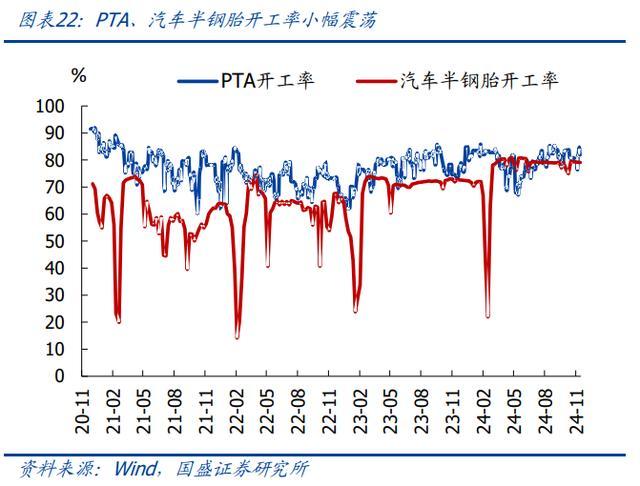

从高频看,11月高炉开工率回落,PTA、汽车半钢胎开工率轰动,工业分娩保捏闲静。

五、劳动端:休闲率小幅回落

休闲率小幅回落。10月城镇探访休闲率为5.0%,31个大城市休闲率5.0%,均较前值小幅回落,主因经济环境有所好转。

- 首席连线丨国盛证券熊园:对计策、对商场,不错更乐不雅2024-12-13

- #日本10月基本薪资增幅创记载#【日本10月基本薪资同比增长2.8%2024-12-06

- 深圳市属国资国企首10月扫尾研发插足176亿元2024-12-04

- 本年前10月,中国买卖顺差升至7850亿好意思元,同比增长16%,创历史2024-11-12

- 鼎捷数智:10月31日采纳机构调研,中金公司、国海证券等多家机构参与2024-11-01