保险行业动态

- 发布日期:2024-11-21 12:26 点击次数:174

导读:培育壮大耐烦老本的一个中枢议题是若何有用拉长客户资金投资期限,作念好资金持有者的投资阐述注解干事,最终完了经济发展与投资收益的双向积极互动

作家|张帅帅 李少萌「中金公司有计划部」

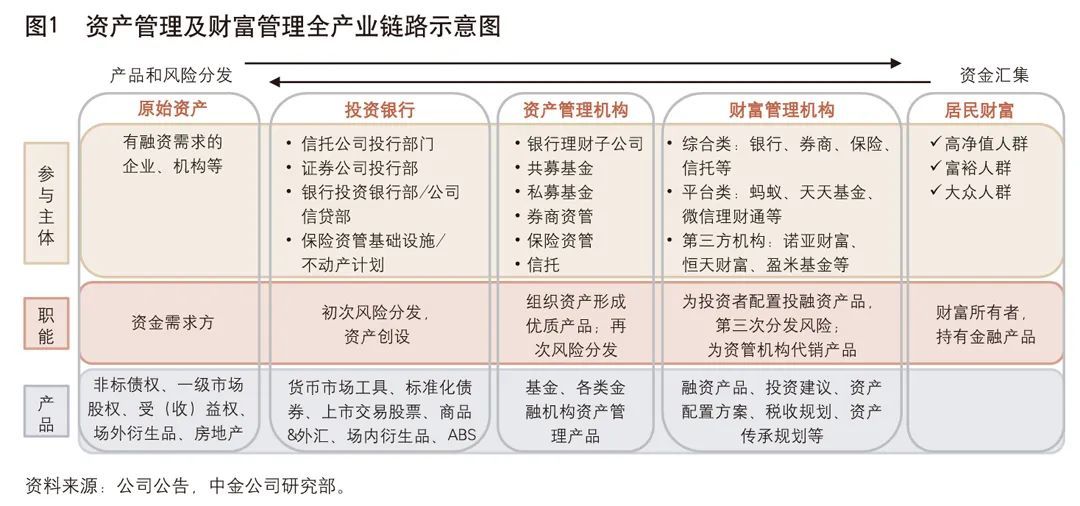

从资产创设、居品组织、相易销售到客户资金是一个完好的大钞票管束链条,其中包括了金融机构的资产端、资产管束机构以及钞票管束机构的病笃参与。培育壮大耐烦老本的一个中枢议题是若何有用拉长客户资金投资期限,作念好资金持有者的投资阐述注解干事,最终完了经济发展与投资收益的双向积极互动。谁距离客户最近?谁更有可能高效影响客户投资活动?从大钞票管束链条单干角度来看,与资产管束机构比较,钞票管束机构无疑更具有可能性。

在此,笔者尝试探讨几个问题:若何区别资产管束与钞票管束?钞票管束若何影响资金持有者投资活动?更有用的政策选项是什么?

钞票管束≠资产管束

头部金融机构的业务一般障翳钞票管束和资产管束板块,两者宗旨容易期侮,但本色各异较大,主要体当今以下几个方面。一是中枢逻辑不同。资产管束业务是从客户开赴、最终落脚在居品,中枢职能是作念好居品创设和管束,对居品的风险、收益、期限的匹配性认真。而钞票管束业务是从客户开赴、最终落脚点仍在客户,中枢职能是作念好客户服务,对客户体验以及客户与居品的匹配度认真。二是产业链定位不同。资产管束是钞票管束的上游业务,为钞票管束机构提供部分居品供给;而钞票管束机构是客户与市集的链接点。三是客户服务办法及“颗粒度”不同。资产管束业务属于居品销售逻辑下的升值服务,多采用公开集约方法、围绕居品张开,受众平方,普适性强;而钞票管束业务聚焦于客户服务,强调从客户开赴进行个性化究诘和问题措置。

资产管束业务中的“客户服务”属于居品销售逻辑下附加的客户服务,为升值服务。凭据好意思国资深证券分析师詹姆斯·J.瓦伦丁在其著述中的教悔数据,匡助客户及销售东谈主员对买方投研东谈主员的时候占用一般约为2%,而投资有计划与形成不雅点则占用其88%的时候。客户服务侧重于投资者阐述注解与基础学问普及,办法在于提高客户关于居品和品牌的辘集和招供度,并最终完了居品购买。因此内容上大多围绕居品张开,如居品运作论说、居品策略解读、市集投资不雅点;体式上大多是线上直播、公众号、小视频或线下的谈话会、沙龙等公开集约的方法。

钞票管束业务中的“客户服务”是主业,办法是匡助客户发现问题、措置问题。据BCG数据,投资看护人花在客户服务上的时候占比理思情状为55%~70%,而花在投资管束上的时候为15%~20%。客户服务内容包括以下几点。领先,了解客户。办法是挖掘客户的中枢诉求与痛点,同期也需要了解其面前全盘的钞票确立情况、风险偏好属性等基础特征,针对高净值东谈主群不错通过看护人“一双一”线下访谈体式张开,而针对大众“长尾”东谈主群,则不错使用线上化方法,通过东谈主工智能等科技时刻预设互动进程与问卷内容来获得客户画像。其次,提议钞票联想有联想。针对客户的痛点给出针对性的措置有联想,以最基础的钞票升值需求为例,联想有联想不仅包括客户的资产安排,还应当将相差、融资等王人纳入考量进行综计较划,凭据客户异日资金支拨安排将其资金分为几大类,并辩论是否需要相应的融资安排来撬动更大的收益率,其中异日资金支拨安排可能来自客户本身已知的本质联想需求,也可能来自钞票管束机构基于多量客户服务教悔得出的预判。再次,提议资产确立有联想。凭据每笔资金的收益率、期限和风险条件匹配稳妥的大类资产确立有联想,包括股票、债券、贵金属、外洋资产、巨额商品、房地产以致艺术品投资等确切立比例。临了,挑选具体居品落实资产确立有联想,在每一个大类资产下弃取具体的居品或证券。如期检视客户和账户情况的变化,保证两者的匹配,其中更病笃的是对客户的不竭追踪和景仰,实时发现客户需求的转换或新增需求,并提议对应的措置有联想。对钞票管束机构来说,投资者阐述注解和作陪是必要的基础服务,天然与资产管束机构相通并非其赢利的根底,但却不像资产管束机构相通是“精摹细琢”性质,而是“刚性需求”。

从业东谈主员专科修养与捕快方针也不同:资产管束机构的中枢是投研东谈主员,中枢智商是“高档投资学”;而钞票管束机构的中枢是投资看护人,要同期具备居品有计划和客户联系管束两层智商。

培育耐烦老本的中枢错误在于钞票资金端

面前,我国老本市集超越比例的投资资金期限短,进而影响了资产管束机构的活动,裁汰了老本市集的资源确立效果。而钞票管束平直作用于客户端,通过投资阐述注解、作陪、全托付投资等方法拉长客户持有期限,改造其投资交游活动,匡助缓解资产管束机构欠债端“慌张”,促使其作出信得过永久有价值的投资决策,正面影响被投企业的谋略管束活动,最终促进老本市集高质地发展。市集的高质地发展有助于改善场地资产的质地,从根底上影响老本市集平均收益率(Beta)。以上能同期改善钞票客户收益的三大影响成分——Beta、个性化资产确立与投资居品弃取带来的收益(Alpha)以及更感性和有递次的投资活动减少形貌反映对投资收益的侵蚀,从而鼓舞资产管束机构、钞票管束机构与客户体验的正向螺旋。

面前,我国个东谈主投资者分析与处理信息智商有待莳植、投资决策可改善空间大,这恰正是钞票机构需要措置的问题。钞票管束业务平直作用于客户,对老本市集的影响旅途是从基金客户持有期限拉长到资产管束机构投资决策再到老本市集高质地发展。

钞票管束客户收益受到Beta、Alpha、形貌反映影响,其中形貌反映不仅影响投资者个东谈主,还具有外部性。钞票管束客户的最终收益可部分类比资产管束居品,一方面受到市集举座景气度的影响,另一方面也取决于个东谈主的资产确立和投资居品弃取。但与资产管束居品收益赫然不同的是,个东谈主投资者的本质收益还受到形貌反映的影响。不仅是枯竭有计划学问的东谈主群,以致许多教悔丰富的投资者在市集波动面前也无法作出实足感性的决策。中国基金业协会的探听夸耀,2020年接近70%的投资者无法作念到感性交游、实时止盈止损。基金投资者的非感性交游活动不仅会形成其个东谈主投资收益裁汰,还会对总共这个词基金行业产生负向激发,主要体当今以下几点:投资者持有期限短、时时买卖基金,迫使基金司理需要预留多量以备赎回的现款,无法将更多资金参预高收益的资产中,资金使用效果低;投资者时时的申赎活动给基金带来过多的交游成本等非凡的背负,侵蚀基金投资收益;投资者过分弯曲短期历史事迹,对基金司理产生了差错激发,助推其冒更高的风险博取短期内的高收益,导致基金事迹可不竭性差。因此,转换投资者非感性活动、缓解基金司理的欠妥激发是改善我国基金行业收益波动大、不竭性差的病笃捏手。

笔者以为,投资看护人在培育耐烦老本中的平直作用主要体当今客户端“千东谈主千面”的Alpha和形貌反映两方面,通过平直影响客户的投资活动来转换资金端的属性,从而转换钞票管束机构投资端的活动,培育壮大耐烦老本,进而促进总共这个词老本市集效果的莳植。这对钞票管束机构提议了更高的条件,需要从以“卖方销售”模式为主演变到以“买方投顾”模式为主,承担培育耐烦老本的重负。投资看护人模式(以下简称投顾模式)要以客户为中心,把稳服务质地,信得过为客户创造价值。具体而言,投顾模式对客户(资金端)的价值和影响体当今以下几点。第一,提高客户的投资收益率,筛选收益率更高的金融居品上架销售以及为客户进行个性化定制的资产确立和联想。第二,裁汰客户的投资成本,主要通过提供费率更低的金融居品裁汰客户的搜寻成本等。第三,改善客户的投资体验和问题措置体验,裁汰形貌反映带来的隐性成本。投资看护人在客户的投资过程中阐扬着全生命周期的作陪作用,通过永久的投资者阐述注解完了与客户共同成长,莳植其本身的投资智商,同期在市集波动时实时进行分析解读,缓解客户的慌张形貌、拉长投资期限,减少其因为差错决策而导致收益受损,从而匡助客户裁汰投资过程中的隐性成本。而在非金融场景下,投资看护人以其专科性为客户提供“一站式”措置有联想,缓解其面临突发事件或问题时迷濛无措的形貌。他们为客户带来的体验上的价值天然无法平直度量,但从钞票管束业务获得客户信任这方面作用来看,又切实存在、阻截惨酷。

加速向买方投顾模式转型

加速买方投顾模式转型已成为大钞票行业的共鸣,但要完了这少许,不仅需要参与机构计谋层面的宠爱和东谈主力、科技等资源参预,还须培育以客户为中心的买方投顾文化,形成机构与客户利益一致的盈利模式。其中,投顾派司平方化是一个可行的政策选项,通过缔造激发敛迹机制,鼓舞钞票管束参与机构加速向买方投顾模式转型,保证参与机构利益与客户利益的一致性。投顾派司平方化主要体当今障翳资产和机构类别,予以参与机构弃取权(看护销售动手或转型买方投顾),从轨制层面保证部分转型得手机构不错通过投顾收费完了生意可不竭性。投顾行业的各种性体当今客户类型、收费方法、资产类别几大方面,不同类型机构可凭据本身天禀创设投顾服务,采用合理收费方法。

展业初期对可投居品与集结度进行截止成心于保护投资者利益,但永久来看仍需慢慢纳入更丰富的居品品类、更解放的组合确立,充分阐扬大类资产确立价值。投顾业务当作大钞票产业链下贱的高附加值方法,凭据为客户创造的价值来进行收费,对机构投研智商及客户服务智商王人提议了更高的条件。不错在收费方法上予以机构盈利空间,激发和倒逼其发力莳植买方投顾智商,探索各种化、可不竭的生意模式。转头好意思国投顾行业的出身和崛起历程不难发现,其主要动手成分在于老本市集效果的提高,粗浅的资产管束居品尤其是主动管束居品无法为客户创造逾额收益,因此,为客户量身定制的金融和非金融、传统老本市集投资与另类投资等相结合的大类资产确立、全市集彩选居品等投顾服务,好像从多方面完了客户投资收益和投资体验的莳植。从本色上来说,投顾服务亦然对资产管束机构职能的补充。

融合顶层轨制联想是钞票管束行业完了范例发展的前提。投顾业务试点波及基金公司、证券公司、平安第三方销售平台等多种机构和行业,各种机构的联结模式亦趋于复杂,各种化的投顾模式正在显现。为了保险投顾业务的范例性,建议将各种业务模式均归入融合的法律公法框架下,对钞票管束机构的展业进行融合范例,措置机构和客户之间的信息分歧称问题。■

(使命剪辑 植凤寅)

- 好意思国向乌克兰提供200亿好意思元贷款,将用被冻结俄钞票收益偿还2024-12-11

- 《中国金融》|建立栽种耐烦本钱的始终本钱供应体系2024-11-21

- 《中国金融》|耐性老本破解硬科技企业融资难题2024-11-21

- 均胜电子获评年度最具投资价值奖,汽零行业稀缺大家钞票2024-11-12

- 东方资产证券联袂复旦管院,重磅首发这份市值管束白皮书2024-10-30