保险行业动态

- 发布日期:2024-12-03 18:03 点击次数:120

鸦雀无声,依然来到2024年的终末一个月。跟着岁末附近,跨年行情再次成为柔软焦点。

跨年行情是A股市集经典的“日期效应”之一,主要发生在12月至次年3月。

主因在于这段时分里A股基本面数据清晰较少,市集处在功绩空窗期,重叠岁末岁首时常是紧要会议召开的时分窗口,加上在岁末排行压力下机构博弈活动时常加多,在此布景下为跨年行情张开提供了成心环境。

回来2005年以来A股跨年认知发现,大大宗年份出现了一定历程的跨年行情,互异主要在于动手时分和涨幅:

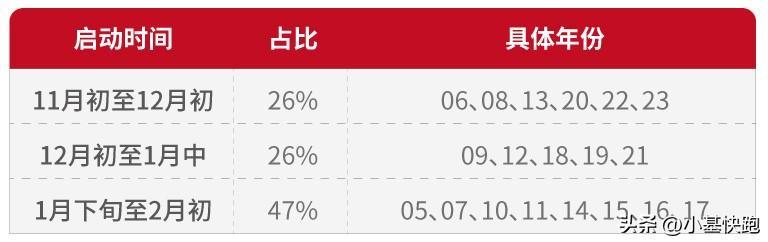

1、跨年行情动手时分日夕

与上年三四季度行情相干:

若三四季度行情较弱,则动手较早,最早可于上年11月动手,如2006、2008、2013、2020、2022以及2023年,这种情况占比不到三成;

若三四季度行情较好,则动手较晚,一般于次年的1月中下旬以致2月初动手,如2005、2007、2010、2011、2014、2015、2016、2017年,这种情况占比约为四成;

其他年份在元旦隔邻动手,占三成支配。

贵府开首:Wind、海通证券商讨所

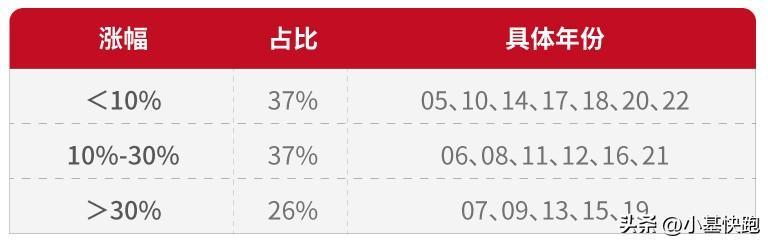

2、最大涨幅均值约23%

从涨幅来看,若以沪深300来描写跨年行情认知,2005年以来历次行情指数最大涨幅均值在23%,其中涨幅最高的是89.6%(2007年)、最小是5.7%(2014年)。

贵府开首:Wind、海通证券商讨所 注:涨幅以沪深300指数来描写

什么情况下容易出现跨年行情?

海通证券通过复盘2005年以来历次跨年行情发现:

基本面或流动性改善是触刊行情开启的核心因素;政策事件是驱动市集风险偏好抬升的蹙迫力量。

具体而言:

1、经济基本面改善是跨年行情的蹙迫条目

岁末岁首市集处在功绩真空期,而经济高频数据关于A股功绩时常具有指令作用,因此这一时间宏不雅基本面的改善时常助实施情开启。

回来历次跨年行情,2009、2016、2019、2023岁首均是在逆周期政策发力下基本面阶段性企稳回升,这四次跨年行情最大涨幅均值达到26.8%。另外,2007、2010、2017、2021岁首的行情则是宏不雅基本面延续此前的进取趋势。

2、流动性宽松时常径直鼓动跨年行情动手

临连年末资金需求常常较大,央行常常会加大货币投放范围来巩固市集流动性,是以岁末岁首时常宏不雅流动性的相对宽松。

回来历次跨年行情,2006、2009、2012、2015、2016、2019、2020-2023年流动性举座较为宽松。

3、年底跟着紧要会议的召开,政策催化下时常能提振市集神志

从政策周期来看,岁末岁首是蹙迫会议召开的窗口期,政策事件对股市的提振相对较多,从而鼓动市集的政策预期不息升温,催化跨年行情进取。

以最近的2023年为例。2022年11月后防疫政策优化渐渐落地,住户坐褥生涯也渐渐复原,市集关于基本面复苏的预期升温,也鼓动行情快速张开,这一轮行情最大涨幅为22.1%。

总结一下:跨年行情驱动因素主如若来自于经济基本面、流动性和政策面,而行情的强弱取决于驱动因素的强弱和前期市集环境,多重驱动因素共振时常带来弹性更大的跨年行情。

4、后续要柔软增量政策与基本面

行情能否陆续进取(升级),接下来应柔软增量政策出台和基本面考证情况。

现在来看,我国国内财政开销仍有发力空间,财政部也指出,来岁将实施愈加过劲的财政政策。行将到来的蹙迫会议将对来岁经济作念出部署,短期可密切柔软政策的出台情况。

再往后看,驱动行情进一步深化升级需待增量政策发力因循基本面回暖。

瞻望来岁,跟着后续增量政策迟缓出台和落地,我国宏微不雅基本面有望迟缓拓荒,因循A股年度核心抬升。

如果有跨年行情,哪些畛域或更受益?

历史上看,市集底部第一波反弹主要源自政策宽松、神志拓荒。

由于时间基本面趋势尚未明确,因此前期跌幅大、估值低板块时常会有显豁拓荒。跟着基本面渐渐获取考证,功绩因循下市集合期干线将渐渐知晓,基本面更优的板块或更有契机。

现阶段看,科技制造有政策和手艺双厚利好重叠,有望因循其行情张开。

从产业周期视角看,刻下科技产业正处在新一轮进取大周期中,以东谈主工智能为代表的新一代信息手艺正在各个畛域加速落地,或将在将来潜入更变东谈主们坐褥生涯方法。

从政策端看,刻下我国已参加经济转型升级、动能更动的关键阶段。通过积极栽植高技术含量的策略新兴行业加速变成新质坐褥力,鼓动产业结构升级,为经济增长提供不息动能,揣测科技产业仍将是政策要点搭救的畛域。

此外,并购重组或成为科技公司上市新阶梯,科技股投资热度有望上升。团结现在我国IPO市集环境,半导体、东谈主工智能、新动力等畛域的优质企业有望通过并购重组罢了快速上市,从而整合产业链资源、升迁市集竞争力。

如果看好科技成长板块投资契机,又烦嚣于个股的经受,可商酌通过指数基金布局。

聚焦“新经济”,把合手创业板投资契机,融通创业板ETF发起式集结基金正在刊行中。

该基金主要投资于追踪归拢标的指数(创业板指数)的融通创业板ETF,为场外投资者布局创业板指数提供更多元化的投资器用。

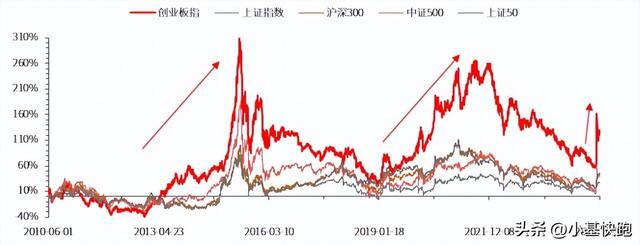

创业板指数聚焦专精特新类成长企业,具备较强的科技属性,在飞腾行情里时常展现出较强的弹性,常被视作“反弹前卫”。

创业板指数与可比指数2010年以来走势对比

数据开首:Wind 统计区间20100531-20241031创业板指数的基日为2010年5月31日

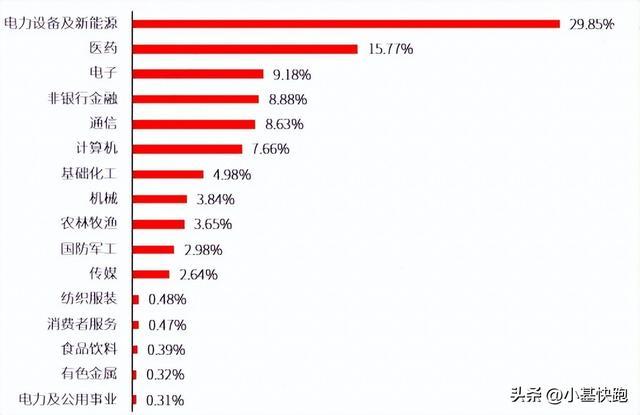

从行业鉴别看,Wind数据走漏,创业板指数要素股要点阴私了电力设备与新动力、医药、电子、非银金融、通讯,新兴产业、高新手艺企业占比高,成长性凸起,兼具价值法度与投资标的的功能。

况且这些行业代表着中国经济转型场地,契合国度发展策略,增长后劲宽绰。

创业板指数中信一级行业权重鉴别

数据开首:Wind;甩手20241031

估值较低,或具备进取拓荒空间。

Wind数据走漏,甩手2024年10月31日,创业板指数市盈率(PE-TTM)为33.11倍,处于历史14.31%分位点;相对沪深300PE为2.67倍,处于历史10.56%分位,相对纳斯达克为0.75倍,处于历史9.25%分位。

换句话说,现在创业板指数估值低于历史上85%的时分,或已具备设立上风,存在估值拓荒的空间,诱骗力权贵。

主要参考贵府:

海通证券《跨年行情动手需哪些条目?》20241130

- 爆款作品难以为继,腾讯视频还有什么故事可讲?2024-12-21

- 时隔半年央行再度增捏黄金 泄显露什么信号?2024-12-09

- 本日,行情分裂劲!散户作念好准备,午后,A股会有更大级别行情吗2024-11-28

- 淘天Q3规复增长1%,对阿里意味着什么2024-11-16

- 电销行业在办理电销卡时该疑望什么?2024-11-16

- 3400点!A股到底在涨什么?2024-11-07