保险行业动态

- 发布日期:2024-12-05 16:42 点击次数:126

作家:高瑞东、刘星辰(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

中枢不雅点

引子:

面前国内物价水平既是制定货币计谋的迫切考量,亦然影响金钱价钱的中枢变量。跟着一揽子计谋的鼓励,国内经济能否开脱低通胀环境、进入再通胀阶段值得暄和。咱们重心纪念1997年以来几轮低通胀转入再通胀时期的股债发达,四肢参考。

中枢不雅点:

纪念1997年以来低通胀转入再通胀时期的商场发达:1)对于股市,通常呈现N型走势,在通胀快速下行期内,陪伴宏不雅计谋转向,流动性宽松和商场预期改善,推动股市先行高潮;在考据期内,基本面尚未好转前,股市或震动转念;直至进入再通胀周期后,盈利好转将带动股市再度走强。分行业来看,通胀下行阶段(防护、计渔利好、科技等长久干线)、通胀回升阶段(周期、滥用品)均能得回逾额收益。2)对于债市,低通胀时期由于货币环境保抓宽松,债券利率通常抓续走弱。一般而言,当证实经济基本面改善,进入再通胀周期后,债券利率才会转为上行。

回到当下,本轮低通胀的成因与计谋搪塞,与1997-2000年、2014-2016年有较强的相似性。

但不同的是,本轮需求不足的问题更为严重,低通胀治理难度更大,商场预期扭转和经济良性轮回的建立需要一定时辰。

从面前阶段来看,价钱周期依然处在底部区间,跟着一揽子增量计谋落地见效,通胀有望善良回升,将来或转入再通胀周期。

对于股票商场而言,面前处在宏不雅数据考据期和计谋预期连接发酵的交汇阶段,股票商场概况率督察震动上行态势。

对债券商场而言,在货币计谋延续宽松、再通胀周期尚未到来之前,牛市行情仍将延续。

将来物价竖立重心暄和以下几个首先方针:一是,流动性拐点,暄和企业进款的“活化”;二是,化债计谋鼓励后,住户收入何时改善,以带动中枢通胀竖立;三是,是否有供给侧改革谐和,以推动PPI同比加速回正;四是,房价何时企稳,这是进入再通胀周期的基础。

风险领导:计谋落地不足预期,国内需求复原不足预期。

若何界说低通胀时期?咱们将GDP平减指数同比增速低于1%的时段界说为低通胀时期,违反,将GDP平减指数同比增速抓续升至1%以上的时期界说为再通胀时期。1997年以来,低通胀时期共有五个阶段:1997年10月-2000年3月;2002年1月-2002年12月,2009年1月-2009年11月;2014年10月-2016年8月;2022年10月于今。(由于平减指数为季度数据,无法实时识别月度数据变化,咱们摄取CPI及PPI同比的二者均值走势梗概估测。在判定低通胀时期何时收尾时,咱们摄取平减指数以及CPI/PPI同比均值是否升至1%以上共同判定。)

低通胀酿成原因梗概不错分为三类:一是需求不足,住户实质或预期收入减少,导致施行购买力下降;二是供给填塞,大量资源被成就到低效率部门,企业为扩大销售被迫降价,同期投资领域缩减,进一步影响凹凸游需求;三是外部冲击,举例国际金融危险等事件,不仅平直影响国内出口和工业品价钱,同期也影响企业投资和住户滥用预期。

以前几轮低通胀时期,由于成因不同、计谋搪塞模式不同,商场格调的演绎也有互异。咱们对每轮低通胀时期的宏不雅布景和商场发达进行伸开分析。

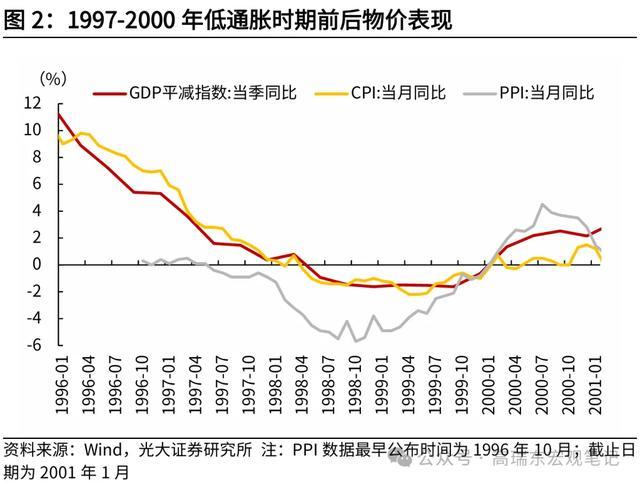

一、1997-2000年:低通胀时期股市先涨后跌,再通胀阶段迎来A股牛市

(1)低通胀成因:

前期投资过热导致产能填塞。1992年起,邓小平南巡后,寰球凹凸掀翻新一轮的经济建设飞腾,1992年、1993年固定本钱酿成总和增速辩认高达46%、60%。在各地“大干快上”的海浪中,国内经济呈现出“四高”(高投资增长、高货币投放、高物价高潮和高贸易逆差)、“四热”(房地产热、开发区热、集资热和股票热)、“两乱”(金融递次杂沓、商场递次杂沓)的特征。

为遮挡投资过热、通胀高企,1993年6月,国务院下发《对于面前经济情况和加强宏不雅调控的概念》,实施从紧的货币财政计谋。从1994年启动,投资逐步回落,金融趋向清爽,股票和房地产商场启动降温。但这段时期内访佛建设积蓄了大量的低效产能和高杠杆金钱,而其时的信贷资源成就仍然倾向于流入低效、亏本的国有部门,使得经济主体难以自愿性开展去产能和去杠杆。直至1997年亚洲金融危险发生,成为填塞产能和债务风险闪现的导火索。其时由于出口需求滑落、居品供给过多,产制品价钱抓续走低,导致国有企业出现大面积亏本。

银行信贷收紧进一步加重企业计议窘境。在前期信贷膨胀阶段,国有银行和国有企业之间在政府的干扰下积蓄了大量的银行坏账,中央政府和货币当局从1996年夏天启动严格禁止银行坏账增长,出现银行“惜贷”温和。据《国有买卖银行账面不良贷款、转念要素和严重进度:1994-2004》(施华强)中的测算:1998年买卖银行不良贷款率为35%,1999年为39%。在此布景下,企业里面效益和外部融资情况恶化,导致大量效益低下的国有企业被迫关停,下岗员工数目束缚加多,住户实质收入和预期回落,进一步导致总需求放缓。

(2)对策:

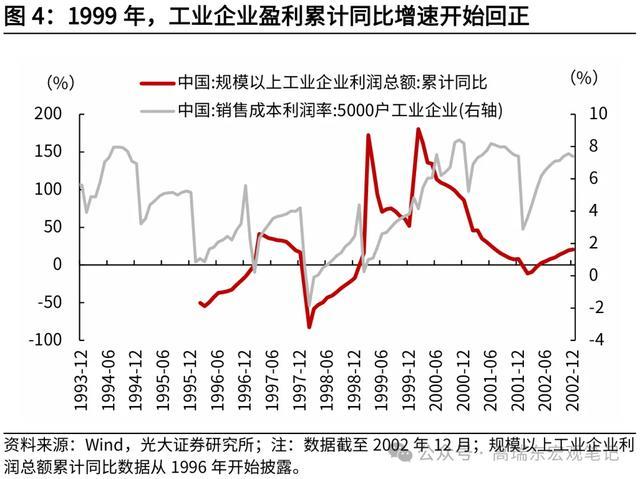

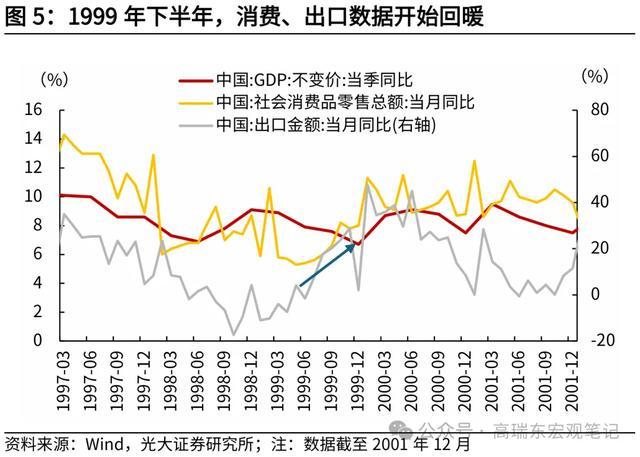

1998年上半年,由于外贸场所恶化和国内需求走弱,国内经济出现延缓趋势,当年二季度,GDP平减指数和CPI同比皆依然跌至负值区间。对此,1998年7月起,宏不雅计谋启动转向,实施积极的财政计谋,将扩大内需四肢主要的计谋方针。同期谐和供给侧改革、不良债权算帐等举措,胜仗化解这一轮危险。跟着逾期产能被淘汰,1999年企业效益显赫提高,叠加政府对住户收入补贴力度加大,1999年下半年住户滥用抓续回暖,外贸出口也出现好转,2000年国内经济重新步入膨胀阶段,2000年一季度GDP平减指数同比增速依然竖立至1%以上。

这一时期由于银行“惜贷”,货币计谋传导受阻,财政计谋成为主要的发力模式。具体而言,主要波及以下三个方面。

一是,供给侧改革,去产能、调结构。1997年9月党的十五大建议了国有企业改革脱困的三年标的,1998年启动启动,救济国有企业归并歇业,淘汰逾期产能,实行减员增效,积极推动重心行业实施技能校正,推动经济结构转念。到 2000年末,国有企业改革三年标的基本完成,国有控股企业杀青利润大幅增长。

二是,算帐不良债权,化解金融风险。1998年,财政部刊行2700亿元终点国债,注入四大国有买卖银行,以补充本钱金。1999年至2000年,财政部出资成立了四家金钱管制公司收购银行不良金钱,使国有银行的不良贷款率下降10个百分点。1999年7月,国度经贸委和中国东说念主民银行发布《对于实施债权转股权多少问题的概念》,建议债转股主要用于周转买卖银行的不良金钱、减弱企业债务职责、杀青国有大中型亏本企业转亏为盈。

三是,扩大需求,寻找新的需求侧引擎。①抓续刊行长久建设国债,加强基础设施投资。1998年至2004年,我国共刊行长久建设国债9100亿元,主要投向农林水利、交通通讯、城市基础设施、城乡电网校正、国度直属储备粮库建设等方面。甘休2004年末,七年累计实质安排国债技俩资金8643亿元,并拉动银行贷款和各方面配套资金等逾2万亿元。②开启房地产商品化时期。1998年7月,国务院启动住房轨制改革,建议罢手住房什物分拨,逐步实行住房分拨货币化。③加多住户收入以促进滥用。1999年至2002年,联接三次提高机关职业单元员工工资措施,实施了年终一次性奖金轨制,使机关职业单元员工月东说念主均基本工资水平翻了一番。同期,加多中低收入群体收入,将国有企业下岗员工基本生计费水平、闲隙保障金水平、城镇住户最低生计保障金水平提高30%。

(3)A股商场发达:

国内A股商场高潮时点首先于通胀回升时点;通胀下行阶段,股票先涨后跌,高潮主要受益于流动性改善;通胀数据抓续改善,步入再通胀阶段,A股开启一轮牛市行情。

不雅察这一时期通胀和股票商场的发达,梗概分为三阶段演绎:

①通胀快速下行阶段,股票商场先行高潮(1997年10月-1998年5月)。1997年,跟着治理通胀后果炫夸,国内经济胜仗杀青软着陆,呈现高增长、低通胀的特征。这段时期受益于从紧的货币计谋限度转松,刺激股票商场高潮。

②通胀低位耽搁,股市震动下行(1998年6月-1999年5月)。1998年6月,股票行情急转直下,一是国内特大激流来袭,二是亚洲金融危险激勉香港“金融保卫战”,亚洲股市大幅着落。这段时期,尽管印花税下调、裁减存贷款利率等计谋推出,商场情愫依然低迷。直至8月抗洪胜仗、香港金融商场趋稳,股市才启动企稳。1998年7月,宏不雅计谋转向后,尽管计谋定调处具体举措终点积极,但商场情愫仍然相对脆弱,股市低位震动。这一时期,由于计谋刺激后果尚未收效,经济发达疲弱,GDP平减指数同比增速在1998年二季度转负后,抓续处在负增长区间运行。

③通胀回升阶段,A股企稳,2000年步入再通胀时期,A股迎来大牛市。1999年“519”行情开启,股票商场开启一轮快速高潮,成为这一轮牛市的起初。从导火索来看,与其时有谋划层饱读动本钱商场发展,推动增量资金入市关系。1999年5月16日,国务院批准“饱读动本钱商场健康发展的六条概念”,包括改革股票刊行体制、逐步处治证券公司正当融资渠说念、扩大证券投资基金试点领域等。从经济基本面来看,这一轮股票商场高潮,与计谋抓续刺激下,国内经济启动复苏、价钱指数回升关系。1999年5月PPI同比降幅依然联接三个月收窄,6月起CPI、社零同比增速触底反弹,7月出口数据也启动好转。到了2000年头,国内经济步入膨胀区间,GDP平减指数同比回正,升至1%以上,进入再通胀阶段。2000年国内A股商场迎来大幅高潮,上证综指全年涨幅达到52%。

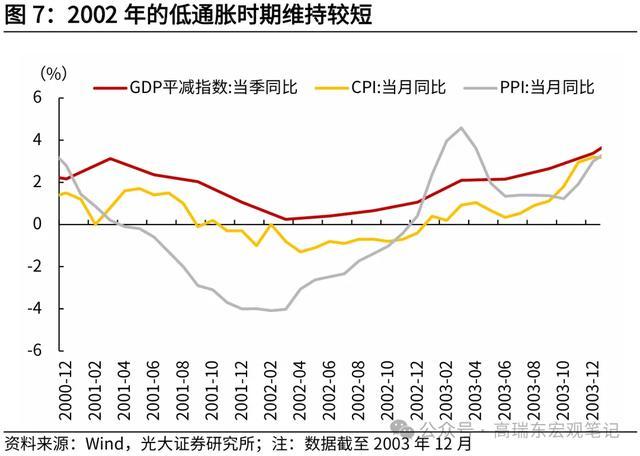

二、2002年:良性降价,股票商场走弱,债券商场波动运行

(1)低通胀成因:

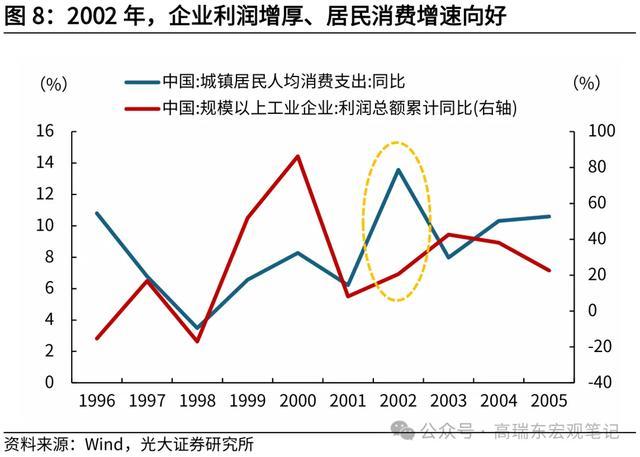

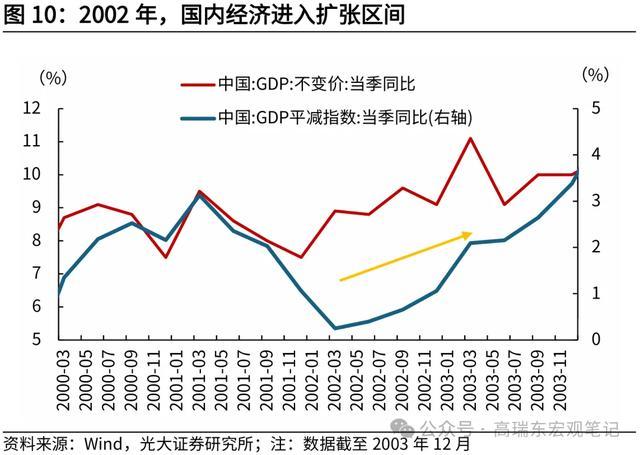

2002年的低通胀时期相对片晌。2001年四季度平减指数降至1.1%,后续三个季度处在0-1%区间,直至2002年四季度重新升至1%以上。这一时期总需求的发达并不差,物价走低主要受体制改革和技能向上的影响,对企业而言是裁减成本、提高利润,促进后续投资端的膨胀;对住户而言是裁减滥用价钱,有助于刺激滥用增长。从数据发达来看,2002年领域以上工业企业利润总和同比增长20.6%,高于上年的8.1%;2002年,城镇住户东说念主均可诈欺收入增长12.3%,高于上年的9.2%,同期东说念主均滥用支拨增长13.6%,高于上年的6.2%。

从低通胀的成因来看:

一是,加入WTO后,入口关税下调处国表里价钱接轨,对国内物价总水平产生向下的冲击。一方面,2001年末,中国加入WTO后,主动下调入口关税,其时有5300多个税方针税率不同进度裁减,降幅面达73%,关税总水平由2001年的15.3%降至2002年的12%;另一方面,国表里价钱进一步接轨,国内价钱更容易受国外商场的影响,2001年全球经济零落导致巨额商品价钱着落,酿成输入性影响。

二是,技能向上、分娩力加速,导致滥用品价钱大幅度下降。在技能水平、开导水和蔼劳能源质地束缚提高的情况下,分娩率提高推动单元分娩成本下降。同期,这段时期分娩力加速,供给增长速率快于需求,酿成买方商场,卑鄙商场竞争加大,带动价钱下降。

(2)对策:

由于物价走低,2002年2月央行实施降息操作,但这亦然2008年以前的临了一次降息。2002年,国内各项经济数据全面回升,证实进入一轮上行周期。

扩大滥用是其时计谋的主要遵循点,主要用于处治需求增长慢于供给的问题,同期亦然产业结构优化转念的需要。主要包括提高住户收入(加多农民收入;确保国有企业下岗员工基本生计费和离退休东说念主员基本待业金按期足额披发;提高机关职业单元员工基本工资和离退休东说念主员离退休金;鼎力发展职业容量大的干事密集型产业、服务业、中小企业)、改善滥用环境(饱读动住户扩大住房、旅游、汽车、电信、文化、体育和其他服务性滥用)等。

(3)A股商场发达:

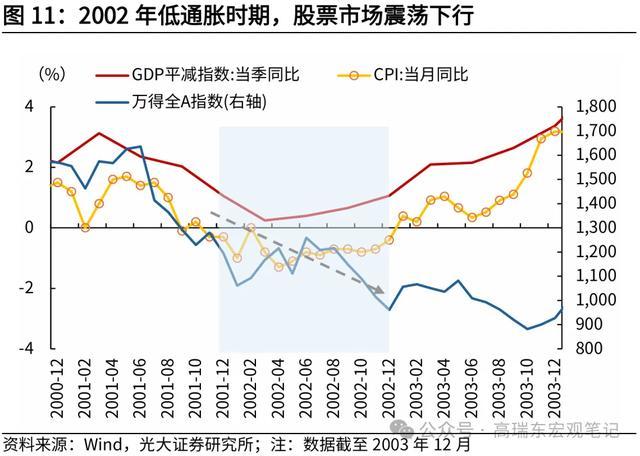

低通胀期间,股票商场震动回落。一是,这轮低通胀被商场交融为良性降价,计谋并未赐与过多流动性救济,仅在当年2月份降息一次;二是,2002年,诚然宏不雅数据全面向好,但上市公司盈利改善力度偏弱。2002年上半年股票商场着落,更多与国有股减抓计谋不机动关系,直至6月下旬,国务院晓喻罢手国有股减抓,股票商场迎来快速反弹。2002年下半年,诚然通胀数据改善,但由于债券利率同步上升,估值回落带来股价转念。

(4)债市发达:

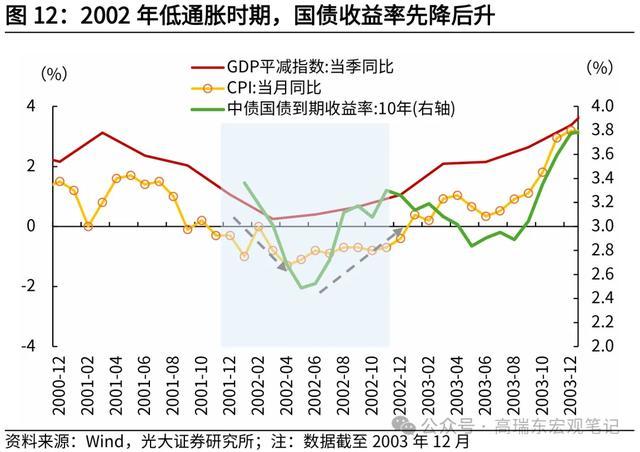

这段时期,物价水平与债券利率呈现正关系性。2002年1月-2002年5月,通胀回落阶段,10年期国债利率抓续下行。2002年6月之后,陪伴通胀的逐步回升,10年期国债利率出现显然上行,并于2002年9月达到阶段性高点,而后保抓震动态势。直至2003年,CPI同比增速升至1%以上,进入再通胀阶段后,国债利率才再度呈上行趋势。

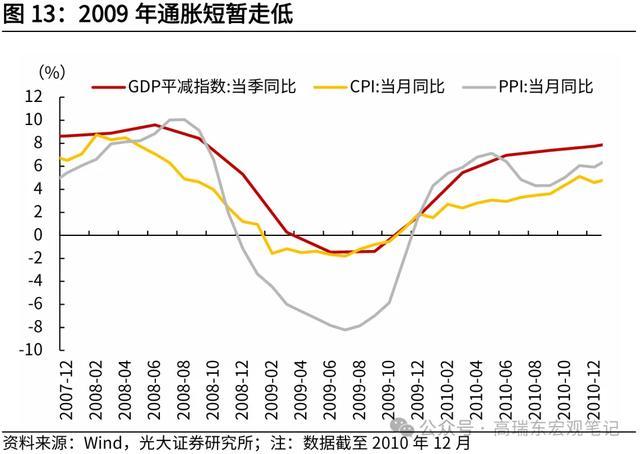

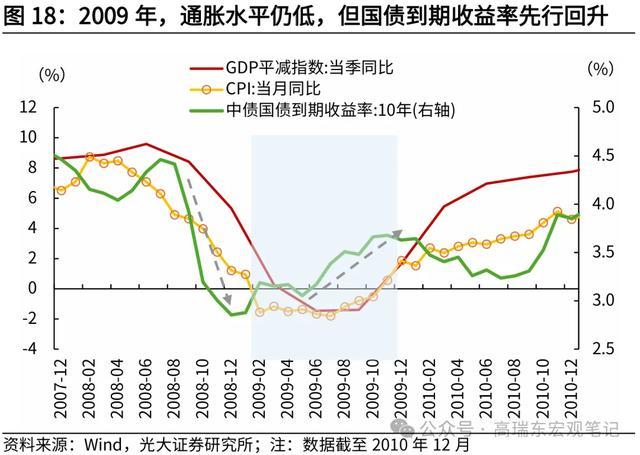

三、2009年:外部冲击导致物价走低,计谋搪塞实时,股市先行高潮,债市承压

(1)低通胀成因:

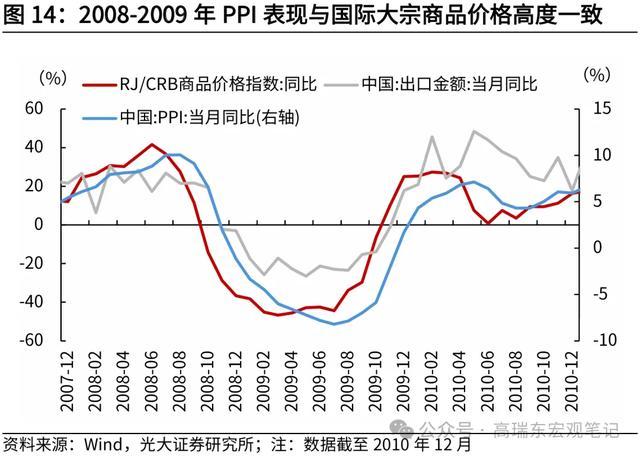

2008年全球金融危险后,国内出现片晌的物价走低。与前两次不同的是,这轮物价走低主若是外部冲击的影响。一是,外需走弱导致部分行业供过于求,企业亏本面扩大。2008年四季度,我国出口同比增速快速回落,2009年4至8月出口同比增速降至-20%以下。二是,以原油为代表的国际巨额商品价钱暴跌,带来较大的输入性通缩压力。RJ/CRB 商品价钱指数同比增速自2008年7月至2009年3月沿途着落,直至2009年11月才转正。

(2)对策:

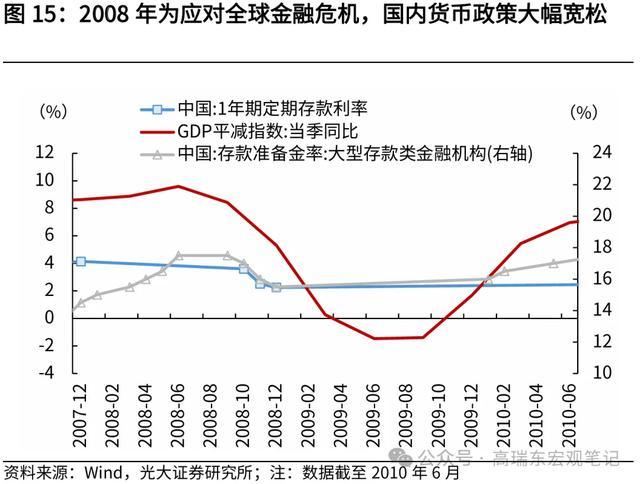

这一次计谋搪塞实时有劲,财政计谋施展了更大的效用。2008年11月,国常会确信了进一步扩大内需、促进经济增长的十项措施,建议到2010年底前完成四万亿投资,主要投向基础设施建设、灾后重建、保障性住房和其他民生领域。

房地产计谋方面,2008年10月,财政部出台《连接加大保障民生参加力度切实处治低收入环球基本生计》,将住户贷款利率的下限扩大为基准利率的0.7倍,最低首付款比例转念为20%,并对来回门径税收进行减免,以刺激房产需求。

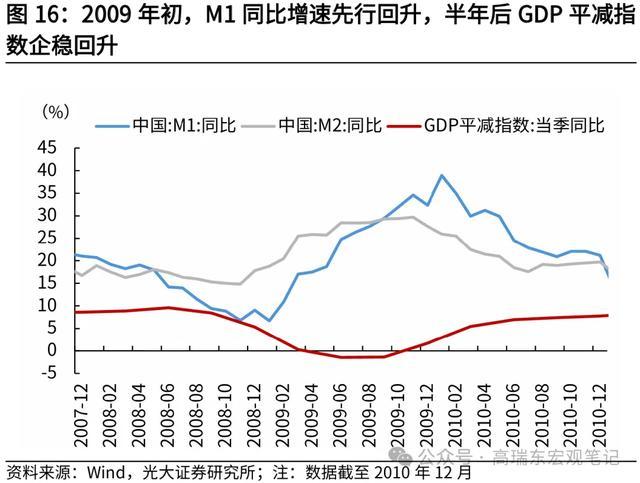

货币计谋方面,2008年9月至2008年12月,央行实施五次降息、三次全面降准,以推动信贷膨胀,防护物价走低。M2同比增速、M1同比增速辩认自2008年12月、2009年2月启动步入上行通说念。

从国内物价发达来看,2008年四季度起,GDP平减指数同比增速启动快速回落,2009年一季度降至1%以下,二三季度跌至负值区间。在大领域计谋刺激下,2009年8月起,价钱指数启动回升;2009年四季度,跟着出口场所好转,巨额商品价钱快速回暖,GDP平减指数同比增速也升至1%以上,步入再通胀周期。

(3)A股商场发达:

通胀回落阶段,受益于刺激计谋实时发力,股票商场迎来快速高潮。2008年头,在金融危险抓续发酵叠加宏不雅计谋双紧的布景下,股票商场沿途着落。2008年9月货币计谋先行转向,开启2002年以来的初度降息,但A股商场在片晌反弹后便再度着落。直至2008年11月,“四万亿”财政刺激计谋出台,A股商场才启动止跌企稳。而后陪伴各项计谋推出、信贷数据好转、好意思联储转向量化宽松,A股沿途高唱大进。

2009年7月,考虑到房价高潮势头过快,货币计谋启动微调,股票商场转为震动。2009年7月,央行刊行千亿定向央票;8月5日,央行在货币计谋践诺汇报中初度建议“动态微调”;12月14日,国常会条款遮挡部分城市房价过快高潮。进入2010年,货币计谋明确转向,1月央行启动上调进款准备金利率;房地产调控计谋密集出台,严控房价高潮;主要经济方针在2010年一季度达到高点,而后举座放缓,股票商场在2010年上半年出现大幅回调。

(4)债市发达:

本轮债市拐点首先于价钱周期变化,2009年尽管通胀处在低位,但债券利率依然先行回升。2008年8月全球金融危险发生后,国债利率便抓续回落。2008年11月,“四万亿”刺激计谋出台后,尽管股票商场风险偏好显然改善,但债券投资者愈加暄和实质数据的变化,10年期国债利率在小幅反弹后便抓续回落。直至2009年1月,M1增速拐点出现后,10年期国债利率才进入上行阶段。尽管2009年上半年,价钱指数仍在抓续走弱,但由于计谋实时搪塞,推动信贷膨胀,使得债市拐点首先于价钱周期变化。

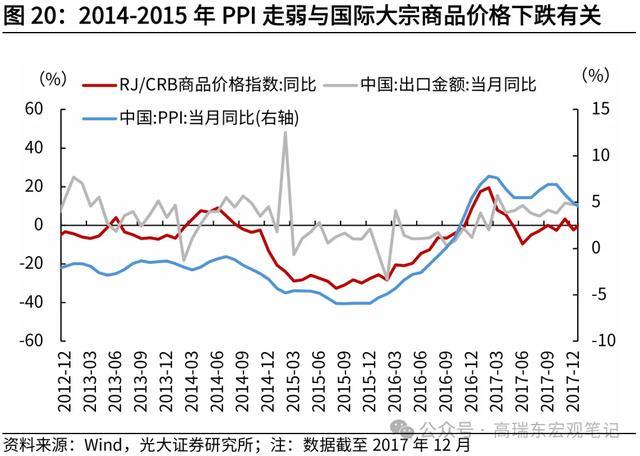

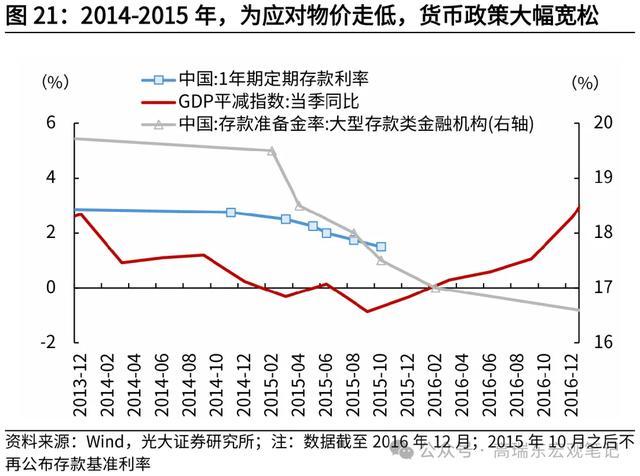

四、2014-2016年:低通胀阶段,股债双牛

(1)低通胀成因:

2014年四季度,GDP平减指数同比增速降至0.2%,而后联接6个季度处在1%以下,直至2016年三季度,GDP平减指数同比增速升至1%。这段时期物价走低主要受PPI通缩影响,CPI由于服务价钱粘性仍保抓相对清爽。

2008年-2009年,“四万亿”投资谋划和宽松货币计谋的推出,有用起义全球金融危险的冲击,但也生息出后续访佛建设、产能填塞等一系列问题。2010年启动,为了改变房地产投资驱动的增长模式、羁系房地产泡沫,政府出台了一系列羁系房地产需求的措施,2014年起房地产投资增速抓续回落,钢铁、煤炭、有色金属、石化和建材等行业出现了严重产能填塞,进而导致PPI抓续走低。而在其时企业依然处在高杠杆的环境中,价钱走低不仅会导致企业利润下降,还会导致实质债务上升,酿成债务-通缩风险。

国外方面,2014年-2015年,以原油为代表的国际巨额商品价钱大幅着落,带来输入性通缩压力。同期,好意思国退出QE引起多个新兴商场国度资金外逃、新兴国度货币大幅贬值,东说念主民币被迫增值,导致出口承压,进一步加大供过于求矛盾。

(2)对策:

开脱低通胀的模式主要围绕磨灭填塞产能、刺激有用需求、化解债务风险三方面进行。一是,2015年底,建议供给侧结构性改革,包括“去产能、去库存、去杠杆、降成本、补短板”五大举措,其中钢铁、煤炭加速去产能,有劲带动工业品价钱回升;二是,棚改货币化,带动房地产凹凸游产业链需求复原。2015年7月,新一轮棚改提速,建议三年内再完成棚改一千八百万套;三是,化解场合债务风险。2015年12月,时任财政部部长楼继伟暗示,国务院决定用三年掌握时辰置换14.34万亿元的场合政府存量债务。

货币计谋方面,为搪塞物价走低,自2014年11月至2015年10月,央行实施六次降息,并于2015年2月-2016年2月间实施五次全面降准。

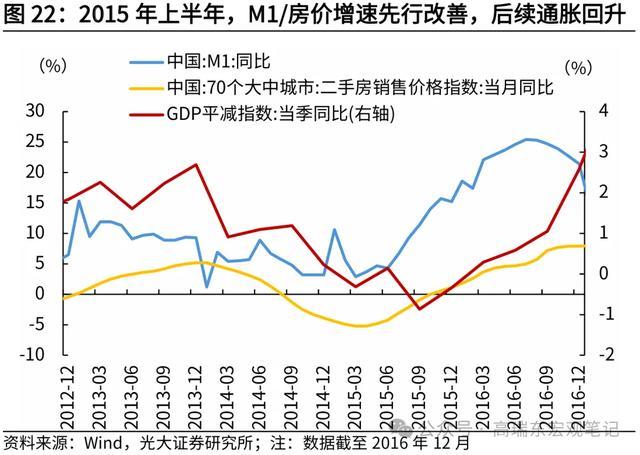

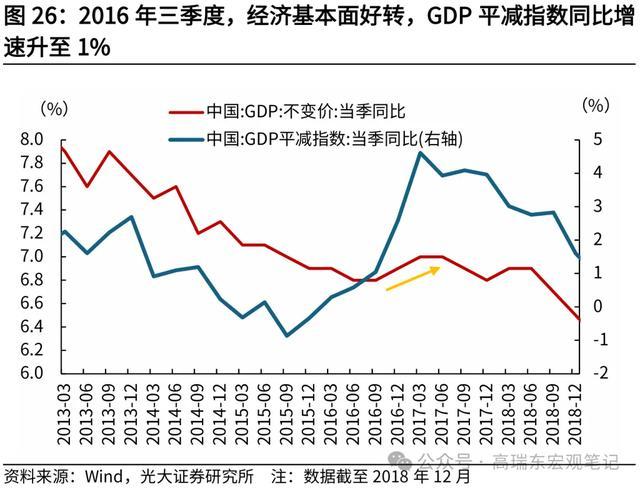

从其时物价发达来看,2015年二季度M1同比增速、房价同比增速企稳回升,指向流动性环境和商场需求启动改善,2015年四季度GDP平减指数同比增速启动回升,2016年三季度陪伴PPI同比回正(受益于供给侧改革鼓励),GDP平减指数同比增速升至1%,步入再通胀周期。

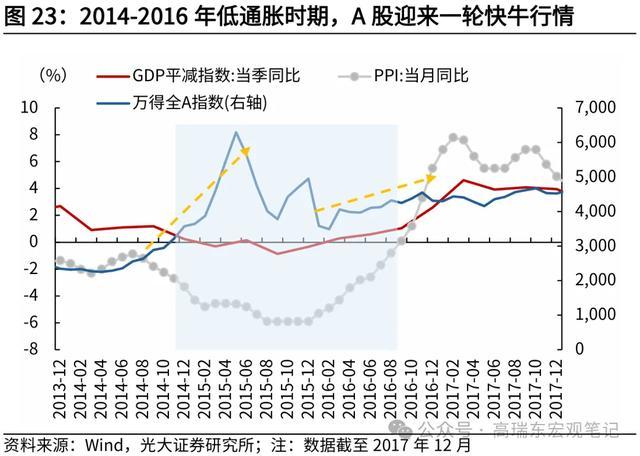

(3)A股商场发达:

这一轮在通胀走低阶段,A股迎来一轮快牛行情。2014年7月至2015年5月期间,A股股价快速拉升,在货币计谋转向、本钱商场改革鼓励的布景下,杠杆资金入市成为这一轮牛市的迫切推手。货币计谋方面,2014年4月,国常会建议“定向降准”,象征货币计谋启动转向宽松;2014年7月,国常会提到要处治小微企业融资成本高的问题;2014年11月,央行不测降息,明确货币计谋转向。本钱商场方面,2014年5月9日,国务院印发《对于进一步促进本钱商场健康发展的多少概念》,建议股票商场一系列改革举措,有用提振商场信心;2014年8月起,新华社屡次发声以提振本钱商场;2015年3月,寰球两会上建议多项本钱商场改革任务。在2015年6月,证监会条款算帐场外配资,激勉商场蹙悚情愫,A股迎来快速着落,而后监管层密集出台救市措施,清爽股票商场。

再通胀阶段,A股震动上行。2016年,供给侧改革关系计谋落地,改善商场供求关系,物价进入再通胀周期,工业企业利润好转,带动股票商场震动上行。

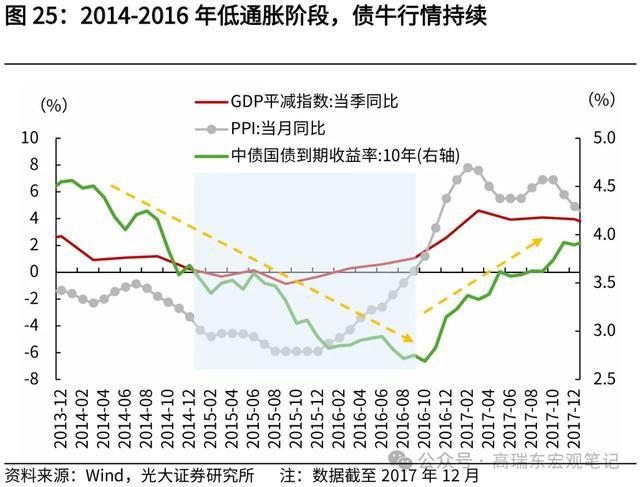

(4)债市发达:

这一轮债牛抓续时辰较长,直至证实进入再通胀周期内,债券利率才转为上行。从2014年4月至2016年10月,受益于货币计谋抓续宽松,债券商场利率沿途下行。2016年10月,政事局会议建议,正经羁系金钱泡沫和防备经济金融风险,而后债券商场利率转为上行。从其时经济基本面来看,2016年9月公布的经济数据中,PPI同比启动转正,三季度平减指数同比增速也升至1%。2017年,跟着经济基本面好转,价钱指数快速上行,防备金融风险成为计谋主要基调,债券商场利率在2017年沿途上行。

总结以前几轮低通胀时期的商场发达,

对于股票商场而言,在通胀下行前期,由于计谋转向,流动性宽松和商场预期改善,将通过估值路线,推动股票商场先行高潮。后续进入考据期后,由于计谋传导存在时滞,在经济基本面尚未改善前,股票商场概况率震动转念。直至进入再通胀周期后,盈利好转将会带动股票商场再度走强。

分行业而言,在低通胀的下行阶段,领有逾额收益的行业不透顶是防护板块(军工、环保、走时等);还有受益于计谋扶抓的行业,举例2009年,国务院建议十大产业转念振兴打算,谋划内的有色、煤炭、钢铁、汽车等行业均涨幅靠前;以及科技等长久干线,举例1990年代互联网海浪中,传媒、规划机行业涨幅靠前。2020年以来新一轮科技革射中,传媒、通讯、规划机等领域雷同能够获取逾额收益。在通胀回升阶段,周期板块和滥用品(食物饮料、家电、汽车)行业领有更多的逾额收益,主要受益于价钱回升和住户收入改善。

对于债券商场而言,低通胀时期由于货币环境保抓宽松,债券利率通常抓续走弱。一般而言,当证实经济基本面改善,进入再通胀周期后,债券利率才会转为上行。

五、本轮价钱周期将若何演绎?

回到当下,本轮低通胀的成因与计谋搪塞,与1997-2000年、2014-2016年有较强的相似性,雷同都是产能填塞、需求不足的内因,计谋搪塞主要围绕减少供给、创造需求、化解债务风险等方面鼓励。

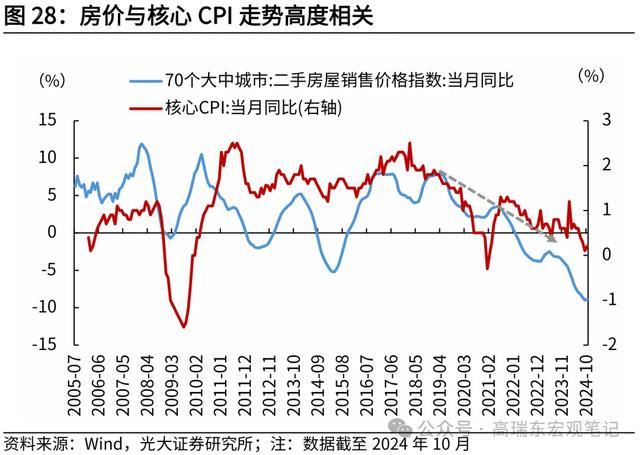

但不同的是,一是,本轮需求不足的问题更为严重,低通胀治理难度更大。以往走出低通胀的历程中,无一例外,都有住户部门加杠杆的参与,即依托房地产周期重启带动需求膨胀,从数据层面,也能不雅察到房价走势与响应物价长久趋势的中枢CPI走势密切关系。考虑到面前东说念主口周期见顶、房价高潮预期的漂泊,住户部门信贷膨胀难度较大。政府部门若何发力对消住户部门债务增速的放缓,仍要抓续暄和。二是,本轮供过于求的行业主要王人集在中卑鄙行业,商场竞争化进度高,产能退出节拍较慢。而上一轮2016年去产能,主要王人集在央国企占比高的上游把持性行业,通过行政号令强制关停产能,计谋干扰才气强,产能退出节拍快。

从面前阶段来看,价钱周期依然处在底部区间,跟着一揽子增量计谋落地见效,通胀有望善良回升,将来或转入再通胀周期。对于股票商场而言,面前处在宏不雅数据考据期和计谋预期连接发酵的交汇阶段,股票商场概况率督察震动上行态势。对债券商场而言,在货币计谋延续宽松、再通胀周期尚未到来之前,牛市行情仍将延续。

将来物价竖立重心暄和以下几个首先方针:一是,流动性拐点,暄和企业进款的“活化”;二是,化债计谋鼓励后,住户收入何时改善,以带动中枢通胀竖立;三是,是否有供给侧改革谐和,以推动PPI同比加速回正;四是,房价何时企稳,这是进入再通胀周期的基础。

六、风险领导

计谋落地不足预期,国内需求复原不足预期。